Eine Busfahrkarte mit einem QR-Code bezahlen, ein Verkaufsterminal mit einem Mobiltelefon antippen, eine SMS senden, um einen Kaffee zu bezahlen – schon vor COVID-19 hat die Zahlungsverkehrsbranche einen enormen Wandel hin zu effizienteren Zahlungsmethoden durchgemacht. Da die Pandemie die Umstellung auf digitale Verhaltensweisen beschleunigt hat, wird erwartet, dass der globale Markt für digitale Zahlungen bis 2030 361,3 Milliarden US-Dollar anhäufen und mit einer CAGR von 20,5 % wachsen wird.

Innovative Paytech-Startups erkennen, dass nahtlose und eingebettete Zahlungen einen Wettbewerbsvorteil bieten, sodass sie den sich entwickelnden Verbraucherbedürfnissen durch neue, bequemere Produkte und Dienstleistungen gerecht werden. Laut einer Studie von IDC werden bis 2030 74 % der Verbraucherzahlungen von nicht-traditionellen Finanzdienstleistern abgewickelt.

Das Rennen ist eröffnet, da Kunden ihren primären Anbieter von Zahlungsdiensten auswählen. Um dabei erfolgreich zu sein, müssen Finanzinstitute die schöne neue Welt von PayTech annehmen.

PayTech Marktübersicht

Wie der Name schon sagt, bezieht sich PayTech auf alle Zahlungen, die Technologie beinhalten. Dies ist ein schnell wachsender FinTech-Sektor, der sich eher auf Transaktionen und Zahlungen als auf Finanzen im Allgemeinen konzentriert. Tatsächlich machen PayTech-Unternehmen 25 % der FinTechs aus, die einen Wert von über 2,17 Billionen US-Dollar haben.

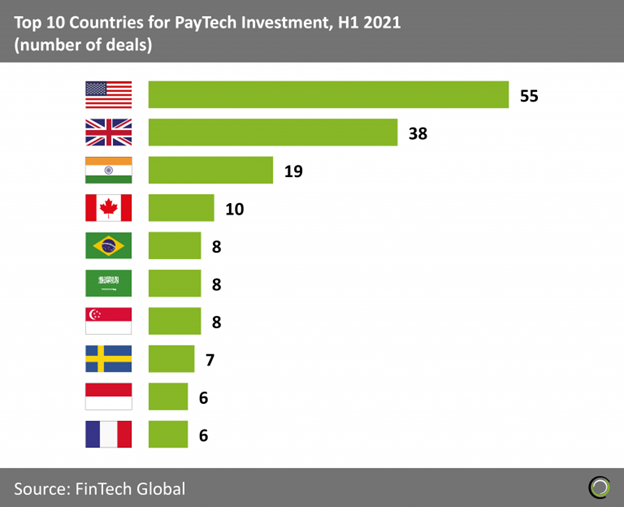

Die Pandemie hat die weltweite Nutzung innovativer Zahlungsprodukte beschleunigt, und hochkarätige Investoren sind zuversichtlich, große Summen in die PayTech-Landschaft zu investieren. Im vergangenen Jahr waren 52 % der Transaktionen in der Zahlungsbranche größer als 10 Millionen US-Dollar, wobei die Vereinigten Staaten an der Spitze lagen.

Das PayTech-Ökosystem lebt von einer Vielfalt von Akteuren und wird kontinuierlich komplexer, um Teilnehmer einzubeziehen, die digitalen Support, Infrastruktur oder Nischendienste anbieten. Die PayTech-Landschaft besteht aus:

- Zahlungsdienstleister

- Kartennetzwerke

- E-Geld-Institute

- Issuing- und Acquiring-Banken

- Zahlungs-Gateways

Haupttypen von Zahlungslösungen

Zahlungstechnologien entwickeln sich schnell weiter, um Innovationen zu ermöglichen und Platz für moderne Zahlungslösungen zu machen, die den Anforderungen der Stunde entsprechen. Zu diesen Technologien gehören:

Digitale Geldbörsen und Super-Apps

Eine digitale Geldbörse, auch bekannt als E-Wallet, ist eine Online-Zahlungslösung, die es Kunden ermöglicht, Transaktionen über ein Telefon, einen Computer oder ein intelligentes Gerät durchzuführen. Dies ist im Grunde eine elektronische Version einer physischen Brieftasche, da alle wichtigen finanziellen Details an einem Ort aufbewahrt werden. Digitale Geldbörsen werden bis 2024 mehr als die Hälfte aller E-Commerce- und Point-of-Sale-Transaktionen ausmachen.

Viele digitale Geldbörsen gehen noch einen Schritt weiter und erweitern ihr Leistungsspektrum zu Superapps – Lösungen, die nahezu alle finanziellen oder Freizeitbedürfnisse eines Benutzers erfüllen können. Die größte Akzeptanz von Super-Apps ist in der APAC-Region zu beobachten, wo die Bevölkerung die Digitalisierung als eine Möglichkeit annimmt, Zugang zu früher nicht verfügbaren Diensten und Produkten zu erhalten.

Ein typisches Beispiel – Alipay

Alipay wurde 2004 als digitale Geldbörse gegründet und wurde 2022 mit 1,3 Milliarden Nutzern zum weltweit beliebtesten E-Wallet. Neben dem Senden und Empfangen von Geld bietet die Super-App ein engmaschiges Ökosystem von Dienstleistungen, von der Taxibestellung über den Kauf von Versicherungen bis hin zur Bezahlung von Versorgungsunternehmen.

Jetzt kaufen, später bezahlen

Jetzt kaufen, später bezahlen, oder kurz BNPL, ist genau das, wonach es sich anhört – eine Zahlungsmethode, die Kunden Kreditoptionen zur Ratenzahlung bietet. Im vergangenen Jahr wurde der BNPL-Markt auf 125 Milliarden US-Dollar geschätzt und soll laut Allied Research bis 2030 satte.

Und diese wachsende Popularität des BNPL-Modells ist leicht zu verstehen. Verbraucher wählen diese Zahlungsmethode wegen ihrer Bequemlichkeit und Benutzerfreundlichkeit, da sie keine Kredithistorie erfordert. Und Händler nutzen BNPL, um aufgegebene Warenkörbe zu reduzieren, Conversions zu steigern und den Umsatz zu steigern.

Ein typisches Beispiel – Klarna

Klarna ist einer der beliebtesten Anbieter von BNPL-Produkten, denen H&M, Sephora, Adidas und andere vertrauen. Beim Kauf über Klarna können Kunden den Kauf innerhalb von 30 Tagen gebührenfrei bezahlen, in vier Raten zahlen oder über einen Zeitraum von bis zu 24 Monaten finanzieren.

Zahlungen von Konto zu Konto

Open-Banking-Initiativen haben die Barrieren eines fragmentierten Bankenökosystems beseitigt und die Einführung von Konto-zu-Konto-Zahlungen erleichtert. A2A-Zahlungen beziehen sich auf die direkte Geldüberweisung von einem Bankkonto auf ein anderes. Diese Zahlungen beinhalten normalerweise keine Kredit- oder Debitkarten, was die Transaktionskosten senkt und eine robustere Sicherheit ermöglicht.

Ein typisches Beispiel – SEPAexpress

Das in Deutschland ansässige Paytech SEPAexpress bietet Händlern und Unternehmen in ganz Europa White-Label-A2A-Zahlungsdienste. Das 2017 gestartete Paytech wickelt mittlerweile monatlich Millionen von Transaktionen ab und hat Zahlungsströme von mehr als 200 Milliarden Euro. Vor kurzem wurde SEPAexpress von der Fintech-Plattform Banking Circle Group übernommen.

Kryptowährungen und digitale Währungen

Kryptowährungen und digitale Währungen, einschließlich der digitalen Währung der Zentralbank (CBDC), gewinnen ebenfalls an Dynamik und markieren den Beginn einer neuen Ära des Zahlungsverkehrs. Der Wechsel von zentralisierten, FIAT-gestützten Krediten zu dezentralisierten digitalen Währungen bringt den Vorteil billigerer und sofortiger nationaler und internationaler Zahlungen. Der zusätzliche Bonus ist eine potenzielle Reduzierung des Energieverbrauchs und eine verringerte CO2-Emission.

Trotz des jüngsten Einbruchs der Kryptowährung ist die Zukunft des Zahlungsverkehrs zweifellos digital, und zukunftsorientierte Unternehmen beginnen, diesen Markt zu erschließen. Zum einen erlaubte PayPal den Benutzern kürzlich, neben der Möglichkeit, digitale Währungen zu kaufen und zu verkaufen, Kryptowährung von ihren PayPal-Konten auf andere Geldbörsen zu übertragen.

Ein typisches Beispiel – China

China verfügt über eines der bekanntesten CBDC-Pilotprojekte, da Transaktionen in digitalem Yuan oder e-CNY zum 31. August 100 Milliarden Yuan überschritten haben. Die People’s Bank of China (PBOC) berichtete, dass über 5,6 Millionen Händler digitale Währungen für Zahlungen akzeptieren könnten. Der erfolgreiche Prozess wurde nun auf vier weitere große Provinzen ausgeweitet, darunter Guangdong, Jiangsu, Hebei und Sichuan.

Echtzeit-Zahlungsschienen

Als nächster Gamechanger im Zahlungsverkehr angepriesen, sind Echtzeit-Zahlungsschienen Plattformen und Netzwerke, die es Benutzern ermöglichen, Zahlungen nahezu augenblicklich zu initiieren und zu empfangen. Diese Netzwerke sind rund um die Uhr an 365 Tagen erreichbar und somit immer bereit, Überweisungen abzuwickeln. Neben der Geschwindigkeit ermöglichen Echtzeitzahlungen eine durchgängige Transparenz und eine reibungslose bilaterale Kommunikation zwischen den Parteien.

Ein typisches Beispiel – Das Clearing House

Im Jahr 2017 startete The Clearing House (TCH) eine RTP-Plattform, die erste ihrer Art in den Vereinigten Staaten. Heute unterstützt die Plattform von TCH Giganten wie Fiserv, Sherpa Technologies, Volante und andere in ihrem Bestreben, eine Reihe verschiedener Echtzeit-Zahlungsdienste anzubieten, darunter Peer-to-Peer-Zahlungen (P2P), Auszahlungen für Gig-Economy-Arbeit oder Versicherungsansprüche , und Überweisungen zwischen Bankkonten.

Zusammenfassend

Kundenerwartungen und -verhalten ändern sich in allen Branchen, und die Zahlungsverkehrsbranche bildet da keine Ausnahme. Jetzt fordern Verbraucher nahtlose, sichere und schnelle Zahlungserlebnisse. Und die PayTech-Revolution hat es Händlern und Unternehmen ermöglicht, die Herausforderungen der Zahlungsgeschwindigkeit, des Komforts, der Transaktionskosten und des Risikoschutzes erfolgreich anzugehen.