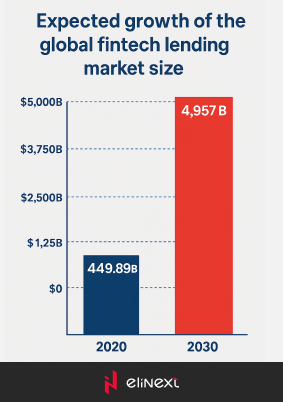

Der weltweite Markt für Fintech-Kredite hatte eine beeindruckende Größe von ganzen 449,89 Milliarden US-Dollar. Darüber hinaus wird erwartet, dass dieser Sektor des Finanzmarktes bis 2030 einen Wert von 4.957 Milliarden US-Dollar erreicht, mit einer beeindruckenden jährlichen Wachstumsrate von 27,4%.

Laut Allied Market Research geht dies mit einem Anstieg von neuartigen Fintech-Unternehmen einher. Die weltweite Akzeptanz von Fintech nimmt zu. 64 Prozent der globalen Finanzkunden nutzen Fintech.

Einer der größten Märkte in Europa ist Deutschland. Das deutsche Fintech belegt den zweiten Platz in Europa mit investiertem Kapital von über 2,1 Milliarden Euro.

Die Fintech-Adoption in Deutschland hat sich im Zeitraum von 2017-2018 verdoppelt und die aktuelle Nutzungsrate liegt jetzt über dem Durchschnitt.

Deshalb haben wir beschlossen, den gut regulierten etablierten Markt für alternative Kredite in diesem Land genauer zu betrachten.

Übrigens sind deutsche Banklizenzen streng reguliert von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Alternative Kredite haben sich als wichtige Disruptoren auf dem deutschen Kreditmarkt etabliert.

In diesem Blogbeitrag werden wir untersuchen, wie Fintech den deutschen Kreditmarkt verändert und was dies für die Zukunft der Kreditvergabe bedeutet.

Was ist Alternative Kreditvergabe?

In Deutschland bezieht sich alternative Kreditvergabe auf die Bereitstellung von Krediten für Privatpersonen und Unternehmen durch unkonventionelle Mittel, die in der Regel von Online-Plattformen und Fintech-Unternehmen ermöglicht werden.

Typischerweise nutzen alternative Kreditplattformen Technologie, um Kreditnehmer mit Investoren oder Kreditgebern zu verbinden und den Prozess der Kreditaufnahme zu vereinfachen und bequemer zu gestalten.

Darüber hinaus bieten diese Plattformen häufig flexiblere Kreditkonditionen und niedrigere Zinssätze im Vergleich zu herkömmlichen Banken an.

Aufgrund strengerer Vorschriften und erhöhter Kapitalanforderungen, die herkömmlichen Banken auferlegt werden, hat deren Bereitschaft und Fähigkeit, Kredite zu gewähren, abgenommen.

In der Regel nutzen alternative Kreditplattformen Technologie, um Kreditnehmer mit Investoren oder Kreditgebern zu verbinden, was den Zugang zu Krediten einfacher und schneller macht.

Sie bieten auch oft flexiblere Kreditbedingungen und niedrigere Zinssätze als traditionelle Banken an.

Die Europäische Kommission fördert auf vielerlei Weise die Zunahme der Kreditvergabe durch Nicht-Banken. Ihre Bemühungen gehen einher mit einer Zunahme von Unternehmen, die alternative Finanzierungsformen anstelle von Krediten suchen.

Dies ist eine der Prioritäten der Initiative zur Schaffung einer Kapitalmarktunion (CMU).

Um dieses Ziel zu erreichen, wird eine Reihe von Maßnahmen verfolgt, zu denen unter anderem die Förderung von fondsbasierten Kreditvergaben und die Erleichterung von Investitionen in Risikokapital, Infrastruktur und Eigenkapital gehören.

Variationen der alternativen Kreditvergabe auf dem deutschen Kreditmarkt

Traditionell wurde der deutsche Markt von herkömmlichen Banken dominiert.

In den letzten Jahren haben jedoch Fintech-Unternehmen erhebliche Fortschritte auf dem Kreditmarkt gemacht. Laut PwC ist Deutschland der drittgrößte Fintech-Markt in Europa: Es gibt mehr als 800 Fintech-Unternehmen im Land.

Es gibt zahlreiche Unternehmen auf dem Markt, die es sich lohnt, genauer anzuschauen.

Peer-to-Peer für Einzelpersonen

Ein Bereich, in dem Fintech-Unternehmen einen signifikanten Einfluss haben, ist der Peer-to-Peer-Kreditmarkt.

Peer-to-Peer-Kreditplattformen wie Auxmoney und Smava sind in den letzten Jahren stark gewachsen und bieten Kreditnehmern eine Alternative zu herkömmlichen Bankdarlehen.

Diese Plattformen verwenden KI-Algorithmen, um Kreditnehmer mit individuellen Investoren zusammenzubringen und ermöglichen es Kreditnehmern, schnell und einfach Zugang zu Krediten zu erhalten.

Peer-to-Peer für Unternehmen

Peer-to-Peer-Unternehmenskredite sind auch bei KMU in Deutschland sehr beliebt. Jeder kann wirklich in bestimmte Unternehmen investieren, die nach einem Kredit suchen. Man kann Marktplätze mit minimalen Investitionen von nur 50 € nutzen.

Andere Arten von alternativen Krediten

Crowdfunding ist auch in Deutschland zu einer beliebten Kreditalternative geworden.

Plattformen wie Seedmatch ermöglichen es Unternehmern, Kapital von einer großen Anzahl von Investoren zu beschaffen, ohne den traditionellen Fundraising-Prozess durchlaufen zu müssen.

Dies hat kleinen Unternehmen den Zugang zu Finanzmitteln erleichtert, was in einem von traditionellen Banken dominierten Markt eine Herausforderung darstellen kann.

Marktplätze

Wir sollten darauf hinweisen, dass Marktplatz-Kreditplattformen als Vermittler fungieren und Kreditnehmer mit mehreren Kreditgebern verbinden. Zu den beliebten Marktplatz-Kreditplattformen in Deutschland gehören Creditshelf und Lendico.

Wenn Sie nach einem zuverlässigen und erfahrenen Softwareentwicklungspartner suchen, werfen Sie einen Blick auf das Portfolio von Elinext im Finanzbereich. Wir helfen Unternehmen in Deutschland und darüber hinaus, maßgeschneiderte Finanzsoftware zu liefern.

Elinext bietet fundierte Erfahrung in der Entwicklung und Verbesserung von Kreditlösungen und unterstützt Unternehmen bei der Automatisierung und Effizienzsteigerung ihrer Kreditprozesse.

Auswirkungen auf den deutschen Kreditmarkt

Warum sind Investoren so interessiert daran, in den Markt der Kreditplattformen einzusteigen?

Constantin Fabricius, Geschäftsführer des Verbands Deutscher Kreditplattformen, beantwortete diese Frage in einem kürzlichen Interview.

Er erklärte, dass es angesichts der niedrigen Zinsen auf dem Markt derzeit sehr schwierig ist, eine profitable Möglichkeit zu finden, Geld anzulegen und risikowürdige Chancen zu entdecken.

Menschen suchen nach Alternativen außerhalb traditioneller Anlageformen. Privatanleger und institutionelle Investoren kamen zu dem Schluss, dass Kreditplattformen gute Renditen bieten und attraktive Erträge liefern können.

„Investitionen über Marktplatzkreditgeber bleiben eine Option für Anlegerportfolios, da die Performance ein erwartetes Renditepotenzial bietet und aufgrund der geringen Korrelation mit anderen Anlageklassen einen Mehrwert in der Vermögensaufteilung darstellt„, fügte Fabricius hinzu.

Einer der größten Vorteile der alternativen Kreditvergabe besteht darin, dass sie den Wettbewerb auf dem Markt erhöht hat.

Dies hat zu mehr Auswahlmöglichkeiten für Kreditnehmer und niedrigeren Zinssätzen geführt.

Risiken und Nachteile alternativer Kredite

Eine Sorge besteht darin, dass dies zu erhöhten Risiken im Finanzsystem führen könnte.

Fintech-Unternehmen unterliegen nicht der gleichen regulatorischen Aufsicht wie traditionelle Banken, was im Falle einer Finanzkrise zu mangelnder Verantwortlichkeit führen könnte. Es gibt jedoch einige Vorschriften (nicht so konservativ wie für traditionelle Banken, aber dennoch vorhanden).

Es wird also in diese Richtung gearbeitet. Schließlich müssen Fintech-Kreditplattformen verschiedenen Gesetzen und Vorschriften entsprechen, wie dem deutschen Bankengesetz und dem deutschen Wertpapierprospektgesetz.

Darüber hinaus gibt es Bedenken, dass die von Fintechs verwendeten Algorithmen zur Beurteilung der Kreditwürdigkeit bestehende Vorurteile im Kreditmarkt verstärken könnten.

Natürlich gibt es keine perfekten Algorithmen, aber KI ist wirklich hilfreich bei der Erstellung solcher Algorithmen.

Bei einer weiteren Skalierung könnte man einen signifikanten Anstieg in der Verwendung von Blockchain-Technologie für Kredite feststellen.

Blockchain hat das Potenzial, den Kreditprozess zu revolutionieren, indem es eine sicherere und transparentere Methode zur Aufzeichnung von Transaktionen bietet.

Es könnte es auch einfacher machen, dass Kreditnehmer Zugang zu Krediten erhalten, ohne einen Mittelsmann wie eine Bank oder Kreditplattform durchlaufen zu müssen.

Ein weiterer Bereich des möglichen Wachstums liegt in der Verwendung von künstlicher Intelligenz und maschinellem Lernen zur Beurteilung der Kreditwürdigkeit.

Marktführende Fintech-Unternehmen nutzen bereits Algorithmen zur Beurteilung des Kreditrisikos, aber mit fortschreitender Technologieentwicklung können wir erwarten, dass diese Algorithmen noch effektiver werden.

Diese Algorithmen bieten die Möglichkeit, potenzielle Kunden unter denen zu gewinnen, die möglicherweise vom traditionellen Bankensystem ausgeschlossen worden wären.

Zusammenfassend

Die alternative Kreditvergabe verändert den deutschen Kreditmarkt auf signifikante Weise.

Fintechs haben aufgrund besserer Regulierungsbedingungen eine größere Wettbewerbsfähigkeit, mehr Flexibilität und niedrigere Zinssätze auf den Markt gebracht.

Kredit wird für diejenigen zugänglicher, die Schwierigkeiten haben, einen Kredit vom traditionellen Bankensystem zu erhalten. Dies birgt gewisse Risiken, aber eröffnet auch zusätzliche Möglichkeiten.

Obwohl es Bedenken hinsichtlich potenzieller Risiken im Zusammenhang mit alternativer Kreditvergabe gibt, sieht die Zukunft der Branche vielversprechend und profitabel aus.

Mit dem fortschreitenden technologischen Fortschritt können wir in den kommenden Jahren noch mehr Innovationen im Bereich der alternativen Kreditvergabe erwarten, die die Art und Weise, wie wir leihen, verleihen und investieren, verändern könnten.

Elinext kann als Partner für Softwareentwicklung dienen und Ihnen bei der Erstellung bahnbrechender Kreditinstrumente auf dem deutschen Markt helfen. Kontaktieren Sie uns für ein kostenloses Angebot. Es scheint eine Herausforderung für deutsche Kreditstartups zu sein. Anforderungen für das Skalieren und die internationale Expansion sind für Fintech-Unternehmen in Europa entscheidend.

Es ist für internationale Unternehmen von entscheidender Bedeutung, Hindernisse durch Unterschiede in Sprachen, Vorschriften, Kulturen und sogar Währungen zu überwinden, selbst innerhalb der Europäischen Union, um ihre Aktivitäten erfolgreich auszubauen.