Es mag schwierig sein, den genauen Moment zu bestimmen, in dem die Geschichte der Fintech begann, aber sie wird definitiv noch geschrieben. Heute liegt die weltweite Verbraucherakzeptanz von Fintech-Lösungen bei 64 %, und nach dem Gesundheitswesen bleibt Fintech die am stärksten investierte Branche.

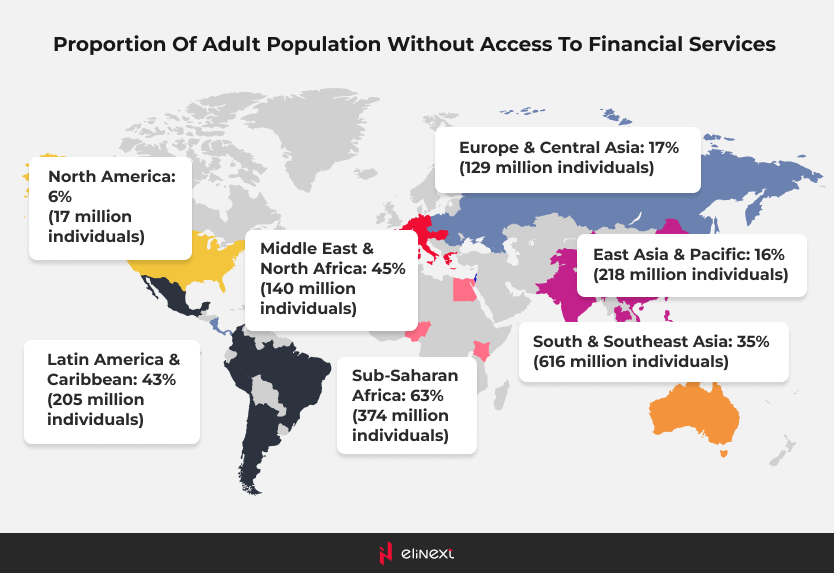

Das wachsende Interesse und die wachsenden Investitionen in den Fintech-Sektor werden zu einem nicht geringen Teil durch das Versprechen der Fintech einer besseren finanziellen Inklusion und Stabilität angetrieben, da es im 21. Jahrhundert immer noch rund 1,4 Milliarden Menschen gibt, die kein Bankkonto haben.

Aber bevor wir in die Diskussion darüber eintauchen, wie Fintech 2.0 die finanzielle Inklusion fördert, werfen wir einen genaueren Blick darauf, wo wir heute stehen.

Von Fintech 1.0 zu Fintech 2.0

Während der Finanzkrise 2008 zogen sich Banken und Finanzinstitute aus mehreren Märkten zurück, was zahlreiche Möglichkeiten für Neueinsteiger eröffnete, die das Finanzwesen neu erfinden wollten. Diese erste Welle von Fintech-Unternehmen entbündelte Bankprodukte und konzentrierte sich gleichzeitig auf neue und effektivere Wege zur Bereitstellung bestehender Finanzdienstleistungen. Startups konzentrierten sich darauf, in einer Sache gut zu sein – so wurde Venmo zum Synonym für Peer-to-Peer-Zahlungen, Robinhood für Aktienhandel, Acorns für Mikroinvestitionen.

Noch wichtiger ist, dass Fintech 1.0 zu einem gebrochenen Kundenerlebnis führte, bei dem sich zu viele Apps auf nur einen Bereich konzentrierten und um die Aufmerksamkeit eines Benutzers konkurrierten. Damit war die Finanzlandschaft reif für die zweite Evolutionswelle.

Beim Fintech 2.0-Ansatz geht es darum, eine stärkere Zusammenarbeit und Partnerschaft zwischen den Akteuren zu ermöglichen und sich auf die Neubündelung von Diensten zu konzentrieren – die Integration aller Kundenbedürfnisse unter einem Dach. Letztendlich führt die Kombination von Diensten, die früher auf mehrere Apps verteilt waren, zu Zeitersparnis und besseren Kundenerlebnissen.

Wie unterstützt Fintech 2.0 die finanzielle Inklusion?

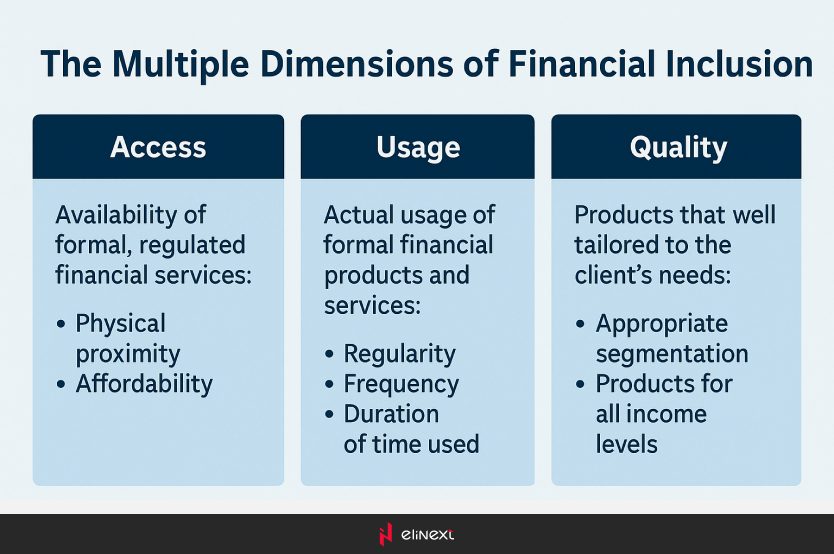

Nach Angaben der Weltbankgruppe wird die finanzielle Inklusion in drei Dimensionen definiert – Zugang, Nutzung und Qualität von Finanzdienstleistungen.

Lassen Sie uns nun sehen, wie sich Fintech 2.0 in jeder Dimension durchsetzt.

Zugang

Zugang bedeutet im Wesentlichen, wie einfach es für einen Verbraucher ist, eine Finanzdienstleistung oder ein Produkt zu erhalten, und hier glänzt Fintech. Von Peer-to-Peer-Kredit-Apps über mobile Geldbörsen bis hin zu alternativen Kreditbewertungsplattformen investieren Branchenakteure in maßgeschneiderte Fintech-Lösungen, um den Bedürfnissen der Bevölkerung ohne und ohne Bankkonto gerecht zu werden.

Bankdienstleistungen. Challenger-Banken und Neobanken stören weiterhin den traditionellen Bankensektor, indem sie Komfort, niedrigere Gebühren und höhere Zinssätze anbieten. Beispielsweise bietet Chime, eine in den USA ansässige digitale Bank, keine monatlichen Gebühren und kein Mindestguthaben an, während sie Mobile-First-Girokonten, Sparkonten und einen gebührenfreien Überziehungsservice anbietet.

Alternative Kreditvergabe. Fintech-Kredit-Startups nutzen Technologie, um Hindernisse für Kredite für kleine und mittlere Unternehmen zu beseitigen. Diese Plattformen können alternative Datenquellen nutzen, um Verbrauchern beim Aufbau einer Kreditwürdigkeit zu helfen, während Kreditgeber Kreditrisiken bewerten und fundierte Entscheidungen treffen können.

Investitionen und Einsparungen. Qapital, DigiKolo, Qoins sind alles Paradebeispiele für Fintech-Spar-Apps, die den Geldsparprozess weniger umständlich machen. Einige Fintech-Sparlösungen wie Plum verlassen sich auf maschinelles Lernen, um Ihre Ausgabegewohnheiten zu analysieren und automatisch einen erschwinglichen Betrag beiseite zu legen.

Fintech-Zahlungsunternehmen konzentrieren sich darauf, die Logistik der Online-Zahlungsabwicklung zu vereinfachen, um sie für Unternehmen und Privatpersonen gleichermaßen leicht zugänglich und erschwinglich zu machen. Ein Beispiel ist M10 – eine moderne Zahlungsplattform, die sofortige nationale und grenzüberschreitende Zahlungen ohne das regulatorische Risiko unterstützt.

Verwendung

Nutzung bezieht sich auf die Aufnahme von Finanzprodukten und -dienstleistungen sowie darauf, wie sie nach dem Ersterwerb genutzt werden.

Bessere Finanzkompetenz

Finanzielle Inklusion beginnt mit finanzieller Bildung. Mehrere Studien, einschließlich der von der OECD durchgeführten, weisen darauf hin, dass ein geringes Maß an finanzieller Bildung dazu führt, dass Menschen schlecht gerüstet sind, um Finanzprodukte richtig zu nutzen oder fundierte finanzielle Entscheidungen zu treffen. Finanzielle Bildung wird daher offiziell als eine wesentliche Fähigkeit anerkannt, die lebenslanges Lernen erfordert, das früh in der Kindheit beginnt.

Im Rahmen der Rebundling-Initiative erweitern viele Challenger-Banken wie Revolut ihre Dienstleistungen um kostengünstige Produkte für junge Erwachsene. Aber noch mehr Fintech-Akteure konzentrieren sich ausschließlich auf dieses Segment und bieten Apps zur finanziellen Bildung für Kinder und Jugendliche an, die eine transparente und ansprechende Finanzerziehung fördern und verantwortungsvolle Ausgaben und Spargewohnheiten fördern sollen. Ein solches Beispiel ist Leap, ein in Dubai ansässiges Fintech-Startup, das sich mit einer App an die Bevölkerung ohne Bankkonto unter 18 richtet, die Jugendlichen beibringt, klügere Geldentscheidungen zu treffen.

Umfassende digitale Infrastruktur

Die sich entwickelnde Finanzlandschaft erfordert eine robuste digitale Infrastruktur und gut funktionierende Systeme, um die unterversorgte Bevölkerung zu erreichen. Zu diesem Zweck arbeiten Fintech-Startups an strategischen Partnerschaften mit etablierten Banken und Telekommunikationsunternehmen, bündeln ihre Fähigkeiten und legen den Grundstein für fortschrittliche Finanzökosysteme.

Gleichzeitig versucht Fintech 2.0, Lücken in der Finanzinfrastruktur durch revolutionäre Technologien wie DLT oder Distributed Ledger Technology zu schließen. Blockchain-basierte Kryptowährungen und digitale Zentralbankwährungen (CBDC) verändern die finanziellen und wirtschaftlichen Ökosysteme und schaffen eine Infrastruktur, die global und für jeden mit einer Internetverbindung leicht zugänglich ist. Zum Beispiel besitzt fast die Hälfte der Nigerianer irgendeine Form von Kryptowährung, die sie zum Kauf und Verkauf von Waren und Dienstleistungen oder zum grenzüberschreitenden Geldversand an Familie und Freunde verwendet.

Qualität

Und nicht zuletzt bezieht sich die Qualität von Finanzdienstleistungen auf das allgemeine Kundenerlebnis und darauf, wie gut eine Dienstleistung oder ein Produkt auf die Bedürfnisse eines Verbrauchers zugeschnitten ist.

Personalisierte Herangehensweise an den Kundenservice

Um positive Kundenerlebnisse zu fördern und Inklusion zu fördern, setzen Fintech-Unternehmen auf Big-Data-Analysen und maschinelles Lernen, um riesige Mengen an Verbraucherdaten zu verarbeiten, die aus einer Vielzahl von Quellen gesammelt wurden, darunter Finanzinformationen, Demografie, Social-Media-Aktivitäten, Online-Verhalten und persönliche Interessen. Umfangreiche Kundenprofile, die auf den Erkenntnissen basieren, ermöglichen es Fintech-Unternehmen, Verbraucher in Mikrosegmente einzuteilen und ihr Finanzangebot zu personalisieren, um die einzigartigen Bedürfnisse eines Kunden zu erfüllen.

Eine weitere Möglichkeit, wie Fintech den Kundenservice verbessert, sind KI-gestützte Chatbots. Schauen Sie sich MyEva an, einen intelligenten Chatbot, der die finanzielle Situation eines Benutzers bewerten und ihn dann zu seinen persönlichen Zielen führen kann, indem er Investitionshilfe anbietet.

Sicherheit und Betrugsprävention

Im Jahr 2022 verzeichnete das Bankwesen einen Anstieg der Betrugsfälle um fast 100 %, da Betrüger gestohlene Bankkarten hauptsächlich für Finanzdienstleistungen, E-Commerce und die Glücksspielbranche verwenden.

Um Betrug im Fintech zu bekämpfen und die Benutzererfahrung zu verbessern, entwickeln Unternehmen fortschrittliche Betrugserkennungssysteme, die künstliche Intelligenz und Big Data verwenden, um Transaktionen zu überwachen und Anomalien wie verdächtige Transaktionen, Anmeldeversuche oder Bot-Aktivitäten in Echtzeit zu erkennen. Ein Paradebeispiel für ein Fintech-Startup, das Technologie zur Betrugsprävention nutzt, ist Cleafy. Dieses italienische Unternehmen bietet eine kontinuierliche Betrugserkennungs- und Risikobewertungsplattform, die den betrieblichen Datenverkehr überwacht, kumulative Risiken bewertet und Bedrohungsinformationen bereitstellt.

Zusammenfassend

Die Bedeutung der finanziellen Inklusion kann nicht überschätzt werden. Tatsächlich ist es in 8 der 17 Ziele der Vereinten Nationen für nachhaltige Entwicklung enthalten. Und laut Weltbank nimmt die finanzielle Inklusion rapide zu, und Fintech spielt dabei eine wichtige Rolle. Von der Bereitstellung leicht verfügbarer Finanzdienstleistungen über die Unterstützung einer umfassenden digitalen Infrastruktur bis hin zur Verbesserung der Qualität des Kundenerlebnisses arbeiten Fintech-Startups hart daran, den Zugang für alle zu erweitern.

Braucht Ihr Fintech-Unternehmen Hilfe bei der Entwicklung von Finanzsoftware, das die finanzielle Inklusion fördert? Kontaktieren Sie uns hier.