Was sind Neobanken?

Neobanken, auch bekannt als reine Digitalbanken, sind Finanzdienstleister, die vollständig online arbeiten, ohne traditionelle physische Filialen, und deren Dienstleistungen sich oft ausschließlich auf eine mobile App konzentrieren.

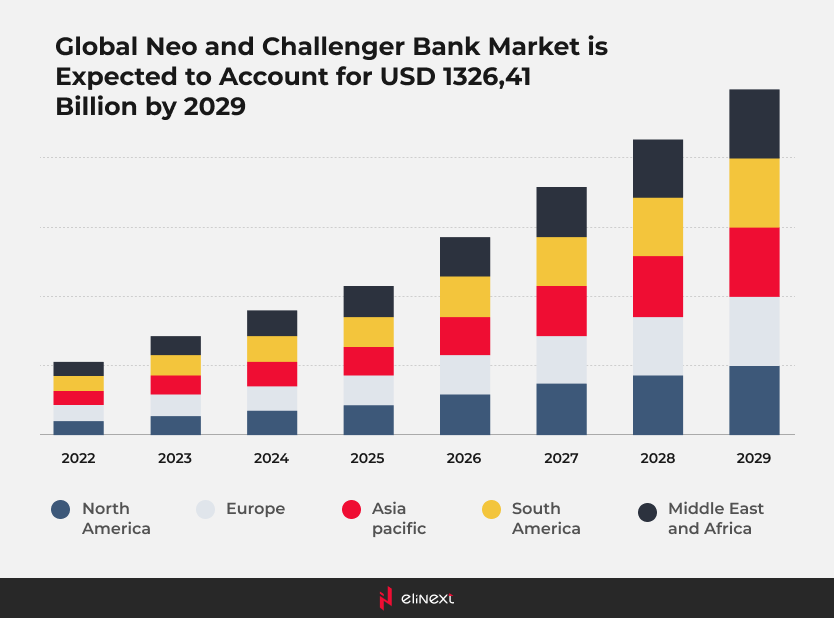

Die globalen Transaktionen von Neobanken werden voraussichtlich bis 2027 die Marke von 9 Billionen US-Dollar überschreiten, was einer Verdreifachung des Niveaus von 2022 entspricht. Es wird erwartet, dass sich die Anzahl der Nutzer im gleichen Zeitraum verdoppeln wird.

Was sind Challenger Banks?

Challenger Banks sind moderne Finanzunternehmen, die darauf ausgelegt sind, traditionellen Banken Konkurrenz zu machen, indem sie innovative und kundenorientierte Dienstleistungen hauptsächlich über digitale Kanäle anbieten. Diese Banken arbeiten in der Regel ohne physische Filialen und nutzen Technologie, um ihren Nutzern ein reibungsloses und effizientes Banking-Erlebnis zu gewährleisten.

5 Aufstrebende Neobanken, die die nordische Finanzdienstleistungsbranche neu definieren

Revolut (Vereinigtes Königreich)

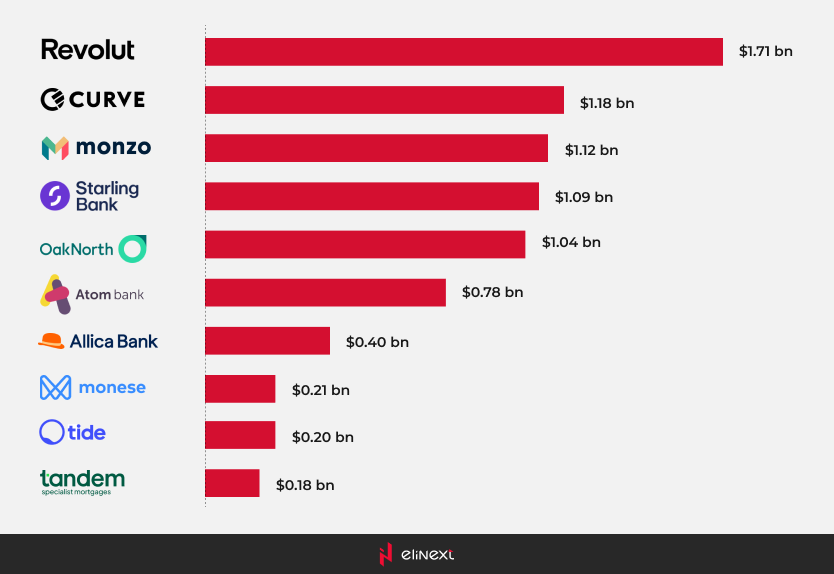

Revolut begann als Fremdwährungskarte, die sich an Reisende richtete, die von hohen Bankgebühren frustriert waren. Seitdem hat es sich zu einer umfassenden Finanz-Super-App entwickelt, die Multiwährungskonten, Kryptowährungshandel, Aktieninvestitionen, Budgetierungstools und Bankdienstleistungen für Unternehmen anbietet. Mit Stand 2025 bedient Revolut über 30 Millionen Kunden in 35 Ländern, mit einer starken Präsenz in Europa, den USA, Australien und Asien, und richtet sich an verschiedene Bevölkerungsgruppen, darunter Millennials und KMU (kleine und mittlere Unternehmen).

Lunar (Dänemark)

Gegründet im Jahr 2015, bedient Lunar, eine vollständig digitale mobile Banking-App, sowohl Privat- als auch Geschäftskunden und bietet Dienstleistungen wie Versicherungen, Sparen, Budgets, Kredite und Investitionen. Lunar Business, ein Teil von Lunar, unterstützt kleine Unternehmen mit einem umfassenden Paket, während Junior-Konten für 15- bis 17-Jährige grundlegende Funktionen bereitstellen. Lunar hat über 950.000 Kunden in den nordischen Ländern und wurde zuletzt mit rund 2,2 Milliarden US-Dollar bewertet. Ende 2024 trennte Lunar sein Banking-as-a-Service (BaaS)-Geschäft in eine eigenständige Einheit ab und behauptet, dass deren Einnahmen mit denen der Kernbank konkurrieren können.

Rocker (Schweden)

Rocker AB ist ein Fintech-Unternehmen mit Sitz in Stockholm, das sich zum Ziel gesetzt hat, die beste Plattform für alltägliche Finanzdienstleistungen und nachhaltige Zahlungen zu schaffen. Sein Geschäftsbereich bietet über die Rocker App Sparprodukte, Zahlungen, Kredite und Kreditkarten an. Das Segment Rocker Pay ermöglicht sichere und flexible Transaktionen für Privatpersonen, die mit Gebrauchtwaren handeln. Rocker ist in Schweden als Zahlungsinstitut lizenziert und wird von der schwedischen Finanzaufsichtsbehörde reguliert. Im Februar 2022 erreichte Rocker einen bemerkenswerten Meilenstein, indem es als erste Challenger Bank in den nordischen Ländern eine vollwertige biometrische Karte, die Rocker Touch, auf den Markt brachte.

Holvi (Finnland)

Holvi, eine wegweisende finnische Neobank, wurde für Freiberufler, Unternehmer und Kleinunternehmer konzipriert. Sie konzentriert sich auf die Vereinfachung der Finanzverwaltung, indem sie Bank- und Geschäftstools in einer intuitiven Plattform vereint. Holvi zeichnet sich durch einzigartige Funktionen aus, wie z. B. integrierte Rechnungsstellung für das Cashflow-Management, automatische Spesenverfolgung für bessere Übersicht, anpassbare Geschäftskonten, Tools zur Steuerberichterstattung, eine Holvi Business Mastercard für reibungslose Transaktionen und transparente Preise ohne versteckte Gebühren. Mit Stand 2025 bedient Holvi ca. 200.000 Kunden in Finnland, Deutschland und Österreich.

Wise (Vereinigtes Königreich)

Wise, ehemals TransferWise, ist auf internationale Geldtransfers spezialisiert und bietet wettbewerbsfähige Wechselkurse sowie Multiwährungskonten an. Mit Stand 2025 bedient Wise über 16 Millionen Kunden weltweit, darunter Privatpersonen, Freiberufler und Unternehmen, und verarbeitet monatlich Transaktionen im Wert von über 10 Milliarden Pfund. Die Plattform ist in über 70 Ländern tätig und ermöglicht Überweisungen in mehr als 170 Länder, wobei die wichtigsten Märkte Europa, Nordamerika und der asiatisch-pazifische Raum sind.

Der Unterschied zwischen Neobanken und Challenger Banks

Neobanken und Challenger Banks unterscheiden sich hauptsächlich in der Lizenzierung und den Dienstleistungen. Neobanken agieren online ohne eine Banklizenz und bieten grundlegende Dienstleistungen wie Girokonten für kleine Unternehmen an, wobei sie sich auf Partnerbanken stützen. Challenger Banks hingegen besitzen eine Banklizenz, was es ihnen ermöglicht, eine breitere Palette von Dienstleistungen anzubieten, darunter Kredite und Kreditkarten, die auf unterversorgte Verbraucher abzielen. Ein wichtiger Hinweis zu Challenger Banks vs. Neobanken ist, dass alle Challenger Banks als Neobanken begonnen haben.

Was sind die zukünftigen Trends für Digital Banking in den nordischen Ländern?

Das Phänomen der Challenger Banks vs. Neobanken hat den Wettbewerb angeheizt und traditionelle Banken dazu gedrängt, ihre Strategien und Kundenerlebnisse zu verbessern. Diese digitalen Akteure bieten optimierte Benutzeroberflächen, personalisierte Dienstleistungen und schnelle Reaktionen, was Innovation vorantreibt und das Benutzererlebnis steigert. Die Rivalität zwischen Neobanken und Challenger Banks wird anhalten, während die Technologie das Problem der Neobanken vs. traditionelle Banken nicht aus der Welt schaffen wird.

Integration von KI und Automatisierung in Bankdienstleistungen

Die Integration von Machine-Learning-Lösungen und Automatisierung in Bankdienstleistungen bringt nachweisbare finanzielle Vorteile mit sich und wird die Branche voraussichtlich weiter umgestalten. So berichtet JPMC, dass KI-Lösungen Betrug durch verbesserte Zahlungsvalidierung reduziert, die Ablehnungen bei der Kontovalidierung um 20 % gesenkt und bemerkenswerte Kosteneinsparungen erzielt haben.

Partnerschaften zwischen FinTechs und traditionellen Banken

Die Einführung von Dienstleistungen zur Entwicklung von Finanzsoftware ist ein Schlüssel für die Entwicklung traditioneller Banken hin zu einem kundenorientierten Ansatz. Fintech-Bank-Partnerschaften vereinen die benutzerfreundlichen, digitalen Lösungen von FinTechs mit dem Vertrauen der Banken, fördern die finanzielle Inklusion, optimieren Prozesse mittels KI, senken Kosten und erschließen neue Einnahmequellen, indem sie Agilität mit etablierter Infrastruktur kombinieren.

Expansion von Krypto- und Blockchain-basierten Finanzdienstleistungen

Der Aufstieg von Krypto- und Blockchain-Software-Entwicklung transformiert das Finanzwesen mit sicheren, dezentralen Lösungen. Dienste wie grenzüberschreitende Zahlungen, Smart Contracts und dezentrale Finanzierungen (DeFi) bieten Geschwindigkeit, Transparenz und niedrigere Kosten. Die Blockchain verbessert auch die Betrugsprävention und Zugänglichkeit und fördert so die globale finanzielle Inklusion.

Regulatorische Kontrolle über reine Digitalbanken

Die Regulierungsbehörden konzentrieren sich auf die Verhinderung von Geldwäsche, die Einhaltung von Sanktionen und die Terrorismusfinanzierungsbekämpfung, wodurch die Kontrolle über Challenger Banks zunimmt. Die Bedenken hinsichtlich der Schwachstellen bei Neobanken sind gewachsen, was sie dazu drängt, Prozesse zu überdenken und die Compliance-Standards traditioneller Banken zu erreichen.

Fazit

Der rasche technologische Fortschritt und die sich ändernden Verbraucheranforderungen haben die Problematik der Neobanken vs. traditionelle Banken auf die Bankenagenda gebracht. Während die Vorteile von Neobanken weitreichend sind, unterstreicht dieser Wandel die entscheidende Rolle von Regulierung und Zusammenarbeit bei der Förderung von Innovationen. Kooperative Strategien, wie Partnerschaften zwischen Fintechs und traditionellen Banken, können helfen, Herausforderungen bei der Skalierbarkeit zu bewältigen und regulatorische Hürden effektiv zu nehmen, was letztendlich zu einem ausgewogenen, zukunftsorientierten Finanzökosystem führt.

Planen Sie, der nordischen FinTech-Gemeinschaft mit einer innovativen Lösung beizutreten? Elinext steht bereit, Ihnen den Weg zu ebnen.

Als vertrauenswürdiges Unternehmen, das Finanzsoftware für Unternehmen entwickelt, kann Elinext Ihnen helfen, Ihr Produkt zu starten, zu erweitern oder zu aktualisieren, unabhängig davon, ob Sie ein junges Startup oder eine etablierte Marke sind, die neue Möglichkeiten erkunden möchte.

Mit fast 30 Jahren Branchenerfahrung verfügen wir über die erforderliche FinTech-Kompetenz, um Ihre Ambitionen Wirklichkeit werden zu lassen. Unsere Fähigkeit, maßgeschneiderte Erlebnisse zu schaffen, sich an sich entwickelnde Kundenwünsche anzupassen und agil zu bleiben, war entscheidend für die erfolgreiche Umsetzung mehrerer anspruchsvoller FinTech-Projekte, darunter Finanzrisikomanagement-Software, 3-stufige ERP- und Zahlungsabwicklungslösungen, Software zur Verarbeitung und Verwaltung von Wertpapieren für ein globales FinTech-Unternehmen und mehr.

Eines unserer jüngsten ehrgeizigen Projekte, die Aktualisierung einer in Großbritannien ansässigen Crypto Digital Bank, zeichnet sich durch besonders erfolgreiche Ergebnisse aus.

Trotz eines äußerst knappen Zeitplans gelang es dem Entwicklungsteam, das Projekt rechtzeitig abzuschließen. Die gut koordinierten gemeinsamen Anstrengungen unserer geprüften Experten haben zu einer verbesserten App-Performance und ausgewogener Benutzerfreundlichkeit geführt. Darüber hinaus haben die neuen Mehrwertfunktionen die aktive Benutzerbasis signifikant erhöht und dazu beigetragen, eine tiefere Marktdurchdringung zu erreichen.

Weitere Artikel, dir für Sie interessant sein können:

- Top 5 Challenger Banken in Deutschland

- Beste Europäische Städte für Fintech-Entwicklung

- Tech-Trends im Banking 2024 auf dem europäischen Markt

- Payment Technologien in 2024: Eine umfassende Übersicht

FAQ

Was ist der Unterschied zwischen Neobanken und Challenger Banks?

Das Hauptproblem bei Neobanken vs. Challenger Banks liegt in der Verfügbarkeit einer Banklizenz: Neobanken agieren vollständig online ohne Banklizenz und stützen sich für ihre Dienste auf Partnerbanken, während Challenger Banks lizenziert sind und breitere Dienstleistungen anbieten.

Was sind die Hauptvorteile von Neobanken?

Zu den Hauptvorteilen von Neobanken gehören niedrigere Gebühren, einfacher Zugang, benutzerfreundliche, digital-fokussierte Dienstleistungen und innovative Produkte. Zum Beispiel zeichnen sich Neobanken durch reduzierte Gemeinkosten aus, im Gegensatz zu traditionellen Banken, die höhere Verwaltungsgebühren für Filialnetze erheben.

Was sind die Vorteile von Challenger Banks?

Beim Vergleich von Challenger Banks vs. Neobanken ist es erwähnenswert, dass die vollständige Lizenz, über die erstere verfügen, es Challenger Banks ermöglicht, ein umfassendes Spektrum an Finanzdienstleistungen anzubieten. Dies schafft größeres Vertrauen durch die Einhaltung regulatorischer Vorschriften und finanzieller Schutzmechanismen und erlaubt zudem Skalierbarkeit und Langlebigkeit durch unabhängige Geschäftstätigkeit.

Wie reagieren traditionelle Banken auf Neobanken und Challenger Banks?

Traditionelle Banken übernehmen fortschrittliche Technologien, um das Kundenerlebnis und die Effizienz zu verbessern, während sie gleichzeitig physische Filialen nutzen, um ein Hybridmodell anzubieten, das Neobanken und Challenger Banks nicht replizieren können. Traditionelle Banken nutzen auch ihren Ruf, gebündelte Dienstleistungen und den persönlichen Komfort – Faktoren, die viele Verbraucher an traditionelle Institutionen binden.