Gesundheits-Insurtech in der Schweiz: Hauptprobleme zu bewältigen

Laut dem Bericht der Ageing Analytics Agency belief sich das Investitionsvolumen in Insurtech-Unternehmen im ersten Halbjahr 2021 auf 7,4 Milliarden US-Dollar. Das waren 300 Millionen US-Dollar mehr als im Vorjahr. Was die Schweizer Startups anbelangt, so sammeln sie jetzt aktiv Finanzierungen.

Insurtech-Unternehmen bieten Versicherern innovative Lösungen, die ihnen helfen, einen strategischen Vorteil in der Branche zu erlangen und ihre Einnahmen zu steigern. Die Einführung von Technologien, die auf Big Data, dem Internet der Dinge, maschinellem Lernen und künstlicher Intelligenz basieren, hilft der Versicherungsbranche auch weiter so intensiv zu wachsen.

In unserem Artikel sprechen wir über Krankenversicherungstechnologien, ihre Einführung durch Schweizer Versicherungsunternehmen, ihre Integration in den Kranken- und Lebensversicherungssektor und diskutieren die Herausforderungen, denen sich sowohl Start-ups als auch Versicherer gegenübersehen.

Wie profitiert die Krankenversicherungsbranche von neuen Technologien?

Im April 2020 führte McKinsey eine Umfrage unter Versicherungsmanagern in Europa durch. 89 % der Befragten glauben, dass moderne Technologien Unternehmen dabei helfen, den digitalen Vertrieb voranzutreiben, Prozesse zu rationalisieren und die Nutzung von Daten und Analysen für die Zusammenarbeit mit Kunden zu steigern. Die Covid-19-Pandemie, die viele Probleme im Gesundheitswesen verursacht hat, hat die Digitalisierung des Versicherungssektors beschleunigt.

Welche Technologien verbessern das Leben von Versicherern und ihren Kunden?

Big Data

Big Data vereinfacht Arbeitsprozesse und verbessert personalisierte Erfahrungen, da es Versicherern detaillierte Kundeninformationen liefert. Anhand dieser Informationen können sie das Kundenverhalten vorhersagen, ihre Wünsche und Anforderungen erraten und so ihre Produktivität verbessern.

Der von Appnovation veröffentlichte Bericht „Digital Consumer: Shifting Expectation and Digital Readiness“ zeigt, dass Kunden digitale Erlebnisse in allen Produkten und Branchen benötigen, einschließlich Versicherung und Gesundheitswesen. Die Menschen suchen nach innovativen Lösungen. Daher müssen Lebens- und Krankenversicherungsunternehmen bereit sein, auf den technologischen Wandel zu reagieren und verstehen, dass herkömmliche Lösungen nicht mehr geeignet sind.

Internet der Dinge

IoT wird seit langem erfolgreich in der Gesundheitsbranche eingesetzt, insbesondere in Zeiten von Pandemien, in denen die Interaktionen zwischen Patienten und Gesundheitsdienstleistern in vielen Fällen aus der Ferne geraten sind. Intelligente Geräte ermöglichen es Ärzten, Patienten aus der Ferne zu diagnostizieren und zu behandeln, Behandlungskosten zu senken, die Patientenversorgung zu verbessern und die Behandlung effektiver zu gestalten. Laut Insider wird der IoT-Gesundheitsmarkt bis 2022 158 Milliarden US-Dollar erreichen.

Auch im Bereich der Krankenversicherung hält IoT immer mehr Einzug. Beispielsweise werden Initiativen zur Förderung gesunder Gewohnheiten heutzutage im Kranken- und Lebensversicherungssektor immer beliebter. Versicherungsunternehmen können tragbare Geräte zur Überwachung, Förderung eines gesunden Lebensstils (Kalorienverbrennung, Schlaf usw.) verwenden und die Gesundheit ihrer Kunden unterstützen.

Zusätzliche Daten von GPS werden es Versicherern ermöglichen, Daten über die Einhaltung von Rehabilitationsstandards für Antragsteller mit Behinderungen zu verfolgen und zu übermitteln. Wenn die Menschen diese Standards befolgen, können sie sich schneller rehabilitieren und wieder arbeiten, wodurch das Geld der Versicherungsgesellschaft gespart wird.

Telematik

Telematik wurde ursprünglich in der Autoversicherung eingesetzt. Spezielle Systeme überwachten die Fahrer auf den Straßen. Aber auch Kranken- und Lebensversicherungen begannen Telematik im Gesundheitswesen einzusetzen. Telematik bringt Geräte zusammen, die verschiedene Kundenverhalten verfolgen (Schrittzählung, Schlafüberwachung, Überprüfung des Aktivitätsniveaus und vieles mehr). Die Integration von Telematik in tragbare Geräte liefert Kranken- und Lebensversicherern aktuelle Kundenstatistiken. Dadurch können sie ihre Risikoprofilbewertung vereinfachen, die Verwaltungskosten und die Gesundheitskosten senken. Allied Market Research ergab, dass der Markt für Versicherungstelematik im Jahr 2020 2,37 Milliarden US-Dollar betrug. Es wird erwartet, dass er bis 2030 auf 13,78 Milliarden US-Dollar wachsen wird.

Künstliche Intelligenz und maschinelles Lernen

Künstliche Intelligenz ist bei denen, die nach den fortschrittlichsten Lösungen für die genaueste Risikobewertung und Portfolioauswahl suchen, sehr gefragt. KI-Lösungen helfen, die besten Versicherungsoptionen auszuwählen, Verkäufe vorherzusagen und personalisierte Angebote und Benachrichtigungen an Kunden auf der Grundlage digitalen Profile zu senden.

ML-Modelle können erfolgreich Situationen erkennen, in denen Angreifer versuchen, die Versicherungsgesellschaft zu täuschen, indem sie einen Versicherungsfall einrichten. Dies hilft Versicherern, Verluste und die Abhängigkeit von Experten zu reduzieren, die diese Ereignisse untersuchen. KI-Lösungen helfen ihnen auch, das Kundenerlebnis durch Automatisierung und Reaktionsfähigkeit zu verbessern. Sprachtechnologien und Chatbots können Kundenfragen schnell beantworten und ihnen die nötige Hilfestellung geben. McKinsey erwartet, dass KI- und ML-Produkte bis 2025 25 % des Versicherungssektors automatisieren werden.

Blockchain

Blockchain ist eine kontinuierliche Kette von Blöcken, die Informationen enthalten und so miteinander in Beziehung stehen, dass es keine Möglichkeit gibt, diese Informationen zu ändern oder zu löschen.

Das Datenbuch ist auf viele Server verteilt, was eine sichere Datenspeicherung ermöglicht. Die Blockchain-Technologie wird am häufigsten als digitales Register abgeschlossener Transaktionen und Verträge verwendet. Beispielsweise können Versicherungsunternehmen Blockchain verwenden, um doppelte oder identische Zahlungen, Ansprüche, Dateninkonsistenzen oder andere Anzeichen von Betrug zu identifizieren. Laut Deloitte-Experten kann Blockchain Betrug effektiv aufdecken, Gesundheitsakten aufzeichnen und speichern, den Antragsprozess vereinfachen und Versicherern und Kunden dabei helfen, vertrauensbasierte Beziehungen aufzubauen.

Brauchen Schweizer Versicherungen moderne Technologien?

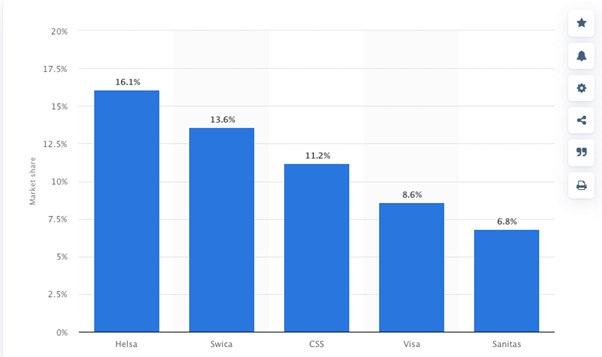

Der gesamte Schweizer Versicherungsmarkt wird laut GlobalData im Jahr 2020 auf 52,0 Mrd. £ geschätzt. Es wird prognostiziert, dass es im Jahr 2023 auf 54,3 Mrd. £ wachsen wird. mit einer CAGR von 2,1 %. Statista-Daten zeigen, dass Helsa, Swica, CSS, Visa und Sanitas die größten Krankenkassen der Schweiz sind.

Source: Statista

Es gibt 145 Versicherungsunternehmen in der Schweiz, die miteinander konkurrieren und versuchen, neue Kunden zu gewinnen und alte zu halten. Dazu müssen sie die Qualität und Verfügbarkeit von Dienstleistungen kontinuierlich verbessern, die Kundennachfrage erfüllen und ihnen innovative Lösungen anbieten. Zu diesem Schluss kommen KPMG-Experten, die der Meinung sind, dass Schweizer Versicherungsunternehmen die vielfältigen Möglichkeiten fortschrittlicher Technologien noch nutzen sollten.

Laut Experten werden aktuelle Technologien Versicherungsunternehmen dabei helfen, die betriebliche Effizienz zu steigern, die Kundenbindung zu verbessern und nützliche und effektive Produkte und Dienstleistungen zu entwickeln. Darüber hinaus sind Versicherer bereit für die Digitalisierung und Modernisierung.

Die GlobalData Emerging Technology Trends Survey 2020 ergab, dass sich die Covid-19-Pandemie positiv auf die Wahrnehmung von KI-basierten Lösungen durch Versicherungsunternehmen ausgewirkt hat. Forscher fanden heraus, dass 58,4 % der Versicherer während der Pandemie positiver gegenüber KI geworden sind, während 54,3 % der Spieler glauben, dass künstliche Intelligenz ihnen helfen wird, die Covid-19-Krise zu bewältigen.

Hindernisse für die Einführung fortschrittlicher Technologien in der Krankenversicherung in der Schweiz

Es gibt jedoch einige Probleme, die Versicherer daran hindern können, Innovationen voll auszuschöpfen. Dazu gehören die hohen Kosten für die Implementierung und Wartung neuester Lösungen, die Verfügbarkeit qualifizierter Spezialisten und rechtliche Hürden. Dies betrifft zunächst die Sicherheit der personenbezogenen Daten der Kunden.

Tragbare Geräte, mobile Apps und andere Produkte empfangen und verarbeiten personenbezogene Daten. Daher müssen sie sowohl lokale Gesetze (z. B. das Bundesgesetz über genetische Untersuchungen am Menschen, das Humanforschungsgesetz und das Bundesdatenschutzgesetz) als auch europäische (z. B. die Datenschutz-Grundverordnung) einhalten.

Bei der Erstellung digitaler Produkte für Krankenversicherer müssen Entwickler besonders auf Datenschutz und Cybersicherheit achten. Bei der Auswahl eines Entwicklungssoftwareunternehmens sollten Kranken- und Lebensversicherer sicherstellen, dass es ein angemessenes Schutzniveau bieten kann (z. B. durch den Einsatz verschiedener Methoden wie Datenverschlüsselung, Zwei-Faktor-Authentifizierung, Zugriffskontrolle und mehr). Dabei sollten diese Lösungen einfach zu bedienen und leistungsstark sein.

Wenn Sie mehr über Krankenversicherungslösungen erfahren möchten oder Hilfe bei der Auswahl eines zuverlässigen Entwicklers benötigen, sind die Elinext-Experten hier, um alle Ihre Fragen zu beantworten.

Weitere Neuigkeiten und Tendenzen in der Versicherungsbranche.