Stellen Sie sich eine Welt vor, in der Bankgeschäfte, Versicherungen, Zahlungen und Kredite nur einen Fingertipp entfernt sind – eine Welt, in der Finanzdienstleistungen auf Ihre Bedürfnisse zugeschnitten sind, jederzeit zugänglich und so flexibel, wie Sie es möchten. Sie betreten nicht die Zukunft, Sie erleben die transformative Kraft des Everything-as-a-Service (XaaS)-Modells, das den Finanzsektor heute umgestaltet.

Was ist Xaas?

XaaS steht für „alles als Service“ und ermöglicht dank Cloud Computing die Bereitstellung von allem – Software, Infrastruktur, Plattformen und sogar Geschäftsprozessen – als Dienstleistungen über das Internet auf Pay-as-you-go-Basis. Dies ermöglicht Flexibilität, Skalierbarkeit und oft auch Kosteneinsparungen, da Unternehmen nur für die tatsächlich genutzten Ressourcen bezahlen müssen. Dieses globale Phänomen gewinnt zweifellos an Bedeutung. Im Jahr 2021 wurde der weltweite XaaS-Markt auf 436,82 Milliarden US-Dollar geschätzt und soll bis 2029 voraussichtlich 2378,07 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 %. Experten prognostizieren, dass XaaS-Lösungen weiterhin den XaaS-Markt dominieren werden.

Entwicklung von XaaS in der Finanzbranche

In der Vergangenheit konzentrierten sich Finanzdienstleistungen hauptsächlich auf Bankfilialen und Büros aus Ziegel und Mörtel. Finanzinstitute haben alle Aspekte ihres Geschäfts intern verwaltet, von IT-Systemen über Kundenservice bis hin zur Datenverwaltung, was zu erheblichen Kosten und operationellen Ineffizienzen führte.

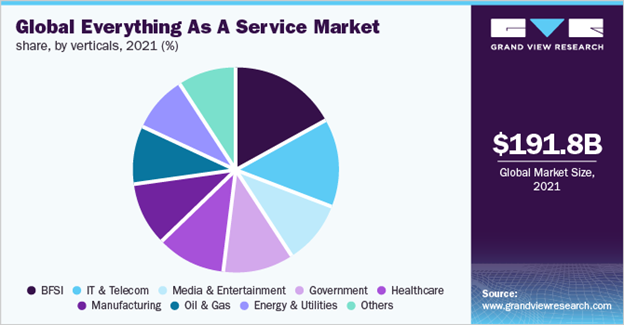

In jüngerer Zeit hat die wachsende Abhängigkeit der Finanzbranche von digitaler Infrastruktur einen fruchtbaren Boden für den Aufstieg von XaaS geschaffen. Die erste Welle von XaaS umfasste Software-as-a-Service-(SaaS)-Tools wie cloudbasierte Buchhaltungssoftware oder CRM für Finanzdienstleister. Diese SaaS-Lösungen ermöglichten Finanzunternehmen, Kosten zu senken, die Produktivität zu steigern und den Kundenerwartungen an nahtlose digitale Erlebnisse gerecht zu werden. Mit den Fortschritten in den Cloud-Computing-Technologien weitete sich das XaaS-Modell aus und bereitete den Weg für neue, speziell auf den Finanzsektor zugeschnittene Finanzsoftware. In der heutigen Landschaft stellt der Banking-, Finanzdienstleistungs- und Versicherungssektor (BFSI) einen bedeutenden Anteil des XaaS-Marktes dar.

Quelle: Grand View Research

Eine eingehende Betrachtung der XaaS-Geschäftsmodelle im Finanzwesen

Hier sind einige Beispiele für XaaS (Everything as a Service) in verschiedenen Bereichen:

Banking as a Service (BaaS)

Banking as a Service (BaaS) revolutioniert die Finanzbranche, indem es Unternehmen ermöglicht, Bankdienstleistungen anzubieten. Dafür können Organisationen, die außerhalb des traditionellen Bankensektors tätig sind, über APIs Finanzprodukte in ihre Dienstleistungen integrieren. Für traditionelle Banken bietet BaaS die Möglichkeit, mehr Kunden zu erreichen und neue Einnahmequellen zu generieren, ohne größere Kapitalinvestitionen tätigen zu müssen. Für Fintech-Unternehmen und andere Unternehmen ermöglicht BaaS einen schnellen und kosteneffektiven Start neuer Dienstleistungen, die das Angebot erweitern und den Benutzern größere Bequemlichkeit bieten.

Ein Beispiel hierfür ist die britische Challenger-Bank Starling und Raisin, der Online-Sparmarktplatz. Raisin war der erste, der die BaaS-Lösung von Starling Bank nutzte. Durch die Nutzung der robusten API-Infrastruktur von Starling vereinfachte Raisin seine Prozesse zur Kontoeröffnung und -transaktion und ermöglichte es seinen Kunden, mühelos Konten zu eröffnen, Geld einzuzahlen und über seinen Marktplatz bei Partnerbanken anzulegen.

Insurance as a Service

Insurance as a Service (IaaS) ist ein weiterer Game-Changer im Finanzsektor, der es Unternehmen ermöglicht, Versicherungsprodukte nahtlos in ihr eigenes Angebot zu integrieren. Und die Vorteile des IaaS-Modells sind weitreichend. Für Versicherungsunternehmen bietet IaaS die Möglichkeit, eine breitere Zielgruppe zu erreichen. Für Unternehmen außerhalb der Versicherungsbranche eröffnet IaaS neue Möglichkeiten für Einnahmen und Mehrwert, indem es ihnen ermöglicht, ihren Kunden umfassendere Servicepakete anzubieten.

Ein herausragendes Beispiel dafür ist die Partnerschaft zwischen dem Insurtech-Unternehmen Trov und Waymo, der selbstfahrenden Technologiegesellschaft von Alphabet. Mit seiner IaaS-Plattform bietet Trov Waymo-Fahrgästen Versicherungsschutz für jede Fahrt. Diese Partnerschaft verbessert nicht nur das Angebot von Waymo, sondern zeigt auch das Potenzial von Insurtech, traditionelle Versicherungspraktiken durch moderne Versicherungssoftware und automatisierte Prozesse zu transformieren.

Payments as a Service

Das Payments as a Service (PaaS)-Modell ermöglicht es Unternehmen, Services für Zahlgungsabwicklung in ihre Plattformen zu integrieren. Für Unternehmen bedeutet dies einen vereinfachten Zahlungsprozess, eine reduzierte PCI-Compliance-Belastung und die Möglichkeit, sich mehr auf ihre Kernleistungen anstatt auf die Backend-Zahlungsabwicklung zu konzentrieren. Darüber hinaus können Unternehmen mit nahtloser und sicherer Zahlungsabwicklung das Kundenerlebnis verbessern und dadurch die Kundenbindung stärken.

Ein beeindruckendes Beispiel dafür ist der weltweite Ride-Hailing-Dienst Uber. Uber hat die PaaS-Lösung von Braintree integriert, um eine reibungslose und sichere Zahlungsabwicklung für Millionen von Fahrgästen weltweit zu ermöglichen. Durch die Abwicklung von Transaktionen innerhalb der App selbst hat Uber das Nutzungserlebnis verbessert und die Kundenbindung gefördert.

Lending as a Service

Lending as a Service (LaaS) ist ein Modell, bei dem traditionelle Kreditvergabeprozesse als ausgelagerte Dienstleistung von einem Drittanbieterunternehmen bereitgestellt werden. LaaS-Plattformen bieten in der Regel ganzheitliche Kreditlösungen, einschließlich Antragsbearbeitung, Kreditentscheidungen, Kreditvergabe, Bonitätsprüfung, Kreditverwaltung und Inkasso. Fortgeschrittene LaaS-Plattformen nutzen Datenanalyse und künstliche Intelligenz, um Risikobewertungen durchzuführen und Kreditprodukte zu personalisieren. Das LaaS-Modell ermöglicht es Organisationen, ein nahtloses digitales Kreditvergabeverfahren anzubieten, ohne dass sie in die Entwicklung oder Aufrechterhaltung einer eigenen Technologieinfrastruktur investieren müssen.

Ein bemerkenswertes Beispiel hierfür ist die Partnerschaft zwischen Kabbage und ING. Mit Hilfe der LaaS-Plattform von Kabbage konnte ING kleinen Unternehmen die Möglichkeit bieten, Kredite digital zu beantragen und in Echtzeit Entscheidungen zu erhalten, was das Kundenerlebnis erheblich verbessert hat.

Die Kehrseite: Risiken und Herausforderungen von XaaS im Finanzwesen

Obwohl das XaaS-Modell im Finanzwesen viele Vorteile bietet, ist es nicht ohne seine eigenen Herausforderungen und Risiken. Während Organisationen sich transformieren und auf XaaS-basierte Dienstleistungen umstellen, müssen sie potenzielle Fallstricke im Blick behalten und Strategien entwickeln, um sie zu überwinden.

- Abhängigkeit und Anbieterbindung: Obwohl XaaS Unternehmen mit innovativen Möglichkeiten ausstattet, macht es sie gleichzeitig von Dienstleistungsanbietern abhängig. Dies könnte zu einer Situation der Anbieterbindung führen, bei der der Wechsel zu einem neuen Anbieter aufgrund hoher Wechselkosten zu einer komplexen Aufgabe wird.

- Leistung und Ausfallzeiten: Durch die Auslagerung wichtiger Dienstleistungen an Drittanbieter können Ausfallzeiten oder Leistungsprobleme direkte Auswirkungen auf das Kundenerlebnis und letztendlich auf die Einnahmequellen eines Unternehmens haben.

- Integrationsprobleme: Finanzinstitute nutzen in der Regel eine Vielzahl von Systemen und Plattformen. Die Integration all dieser mit neuen XaaS-Angeboten kann komplex, zeitaufwendig und kostspielig sein.

- Datenmanagement und Eigentumsrechte: In einer XaaS-Beziehung können Datenmanagement erhebliche Herausforderungen darstellen, da möglicherweise Unklarheit darüber besteht, wem die Daten gehören. Darüber hinaus kann das Verwalten und Extrahieren von Daten aus diesen Diensten für die Analyse ein komplizierter Prozess sein.

- Einhaltung von Vorschriften: Da der Finanzsektor strengen Vorschriften unterliegt, ist es entscheidend, dass die XaaS-Dienstleister mit diesen Vorschriften konform sind. Jede Nachlässigkeit in dieser Hinsicht kann zu hohen Geldstrafen und Rufschädigung für Finanzinstitute führen.

Zusammenfassend

Der Aufstieg von XaaS im Finanzwesen hat die Finanzlandschaft wirklich neu erfunden, indem er Technologie und Dienstleistungen für eine herausragende Effizienz und Kundenzufriedenheit kombiniert. Wie die Statistiken zeigen, ist XaaS nicht nur ein vorübergehender Trend, sondern vielmehr eine transformative Welle, die voraussichtlich im Bereich der Finanzdienstleistungen wachsen und zum Mainstream werden wird. Durch den Übergang zu einem servicebasierten Ansatz können Finanzinstitute mit den sich rasch verändernden Kundenanforderungen und technologischen Fortschritten Schritt halten und gleichzeitig Kapitalinvestitionen und operationelle Ineffizienzen minimieren. Und obwohl die Einführung von XaaS nicht ohne Herausforderungen wie Anbieterabhängigkeit, Integrationskomplexität und regulatorische Einhaltung erfolgt, machen die Vorteile es lohnenswert, sie zu akzeptieren und anzunehmen.

Wenn Sie die Hilfe von Experten für die Digitalisierung von Finanzprodukten benötigen, kontaktieren Sie uns bitte.