Transparente und zuverlässige Finanzberichterstattung dient als Einblick in die Geschäftstätigkeit und Gesundheit eines Unternehmens und legt den Grundstein für das Vertrauen der Interessengruppen und Investoren. Damit die Berichterstattung wirklich aussagekräftig und vergleichbar über verschiedene Branchen hinweg ist, müssen diese Berichte robusten Richtlinien und Standards folgen. Obwohl viele solcher Standards für die Finanzberichterstattung existieren, werden wir heute mit den Experten von Elinext über die zwei prominentesten sprechen — das Sarbanes-Oxley-Gesetz und die International Financial Reporting Standards.

Lassen Sie uns mit dem Sarbanes-Oxley-Gesetz beginnen. Worum geht es bei diesem Standard?

Um ein klareres Verständnis für den Standard zu bekommen, werfen wir einen Blick auf seine Ursprünge. Im Jahr 2001 erklärte Enron, das zu dieser Zeit prominenteste Unternehmen in den USA, Insolvenz. Die Geschäftsleitung führte fragwürdige finanzielle Transaktionen durch, die durch gefälschte Buchhaltungsberichte vertuscht wurden. Diese Fehlpraktiken wurden von externen Wirtschaftsprüfern nicht bemerkt. Folglich machte der Enron-Fall auf die Schwächen der damals geltenden Vorschriften für interne Kontrollen und Prüfungen aufmerksam und verdeutlichte die Anfälligkeit von Aktionären börsennotierter Unternehmen für illegale Handlungen von Top-Managern.

Als Ergebnis der Untersuchung der Insolvenz von Enron und mehrerer anderer großer Firmen wurde das Sarbanes-Oxley-Gesetz (SOX) im Jahr 2002 am 30. Juli unterzeichnet. Das Gesetz wurde nach seinen Urhebern benannt: Senator Paul S. Sarbanes (Demokratische Partei, Maryland) und Mitglied des Repräsentantenhauses Michael G. Oxley (Republikanische Partei, Ohio).

SOX ist die umfassendste Wertpapiergesetzgebung in Amerika seit dem Securities Exchange Act von 1934. Gemäß diesem Gesetz wurden die Anforderungen für interne Kontrollen und Prüfungen von börsennotierten Unternehmen verschärft.

Welche waren die wichtigsten Änderungen, die in SOX reflektiert wurden?

SOX führte wesentlich strengere Anforderungen für die Finanzberichterstattung und deren Erstellung ein. Darüber hinaus änderte sich das Verfahren zur Einreichung von Berichten für Unternehmen, die Wertpapiere ausgeben. Unternehmen waren nun verpflichtet, eine breitere Palette von Informationen in ihren Finanzberichten darzustellen.

Das Gesetz behandelte im Wesentlichen folgende Themen:

- Vorbereitung von Finanzaussagen;

- Bewertung des internen Kontrollsystems;

- Unternehmensführung;

- Unabhängigkeit der Wirtschaftsprüfer.

Das Gesetz zielt darauf ab, Investoren zu schützen, indem es sich auf eine bessere Finanzberichterstattung konzentriert, die Transparenz verbessert, Betrug minimiert und Strafen für diejenigen festlegt, die Verstöße begehen.

Was ist der Anwendungsbereich von SOX?

Das Gesetz gilt für alle Emittenten, das heißt für alle Unternehmen, deren Wertpapiere bei der US-amerikanischen Börsenaufsichtsbehörde (SEC) registriert sind, unabhängig vom Standort und der Betriebsstätte des Unternehmens.

Die Zuständigkeit des Gesetzes erstreckt sich nicht nur auf in den USA ansässige Unternehmen, sondern auch auf alle Unternehmen, die sowohl in den USA als auch in einem anderen Land ansässig sind und deren Wertpapiere bei der Kommission registriert sind. Die Anforderungen des Gesetzes gelten jedoch nicht für Unternehmen, Familienbetriebe oder nicht an Börsen notierte Unternehmen.

Das Gesetz ist nicht freiwillig und bei Nichtbeachtung drohen Geldstrafen und rechtliche Verfolgungen. Für Verstöße gegen seine Bestimmungen und Standards sieht das Gesetz recht strenge Strafen vor. Zum Beispiel, wenn der Unternehmensleiter und der Finanzdirektor Kenntnis davon haben, dass die Finanzaussagen nicht den Anforderungen des Gesetzes entsprechen, aber dennoch die Finanzaussagen unterzeichnen und bestätigen, dass die Informationen im Bericht eine wahre Darstellung des finanziellen Status und der Ergebnisse der betrieblichen Aktivitäten des Emittenten bieten, werden sie zur Rechenschaft gezogen. Solche Handlungen führen zu einer Geldstrafe von bis zu 1 Million US-Dollar und/oder einer Haftstrafe von bis zu 10 Jahren. Wenn eine absichtliche Bestätigung einer solchen Berichterstattung vorliegt, können diese Personen mit bis zu 5 Millionen US-Dollar Geldstrafe und/oder einer Haftstrafe von bis zu 20 Jahren belegt werden.

Welche sind die Hauptziele von SOX?

SOX verfolgt die folgenden Ziele:

- Überwachung der Finanzberichterstattung;

- Aufsicht über Rechnungslegungsgrundsätze;

- Aufsicht über interne Kontrollprozesse;

- Kontrolle über die Auswahl und Tätigkeit externer Wirtschaftsprüfer.

Im Wesentlichen lassen sich alle Gesetzesbestimmungen auf zwei einfache Wahrheiten reduzieren:

1. Manager, Wirtschaftsprüfer und Vorstandsmitglieder sollten ethisch handeln und die Interessen der Aktionäre schützen.

2. Die Finanzaussagen der Unternehmen sollten den aktuellen Status genau widerspiegeln und den Investoren genügend Informationen bieten, um die tatsächliche Situation im Unternehmen unabhängig bewerten zu können.

Was sind die wichtigsten Bestimmungen des Gesetzes?

- Jedes Unternehmen sollte einen verbindlichen Verhaltenskodex für Unternehmen haben, der eine Reihe von Standards beinhaltet, die Missbrauch entgegenwirken und Prinzipien ehrlichen Geschäftsverhaltens fördern sollen.

- In Aufsichtsräten sollte die Mehrheit der Mitglieder unabhängig sein, und dies wird durch strenge Kriterien festgelegt.

- CEOs und CFOs sind verpflichtet, alle Finanzaussagen zu überprüfen und für die interne Finanzkontrolle verantwortlich zu sein.

- Den Führungskräften des Unternehmens werden bei schwerwiegenden regulatorischen Beschwerden über die Berichterstattung alle Boni und Vergütungen in Form von Wertpapieren entzogen.

- Unternehmen sind verpflichtet, außerbilanzielle Operationen und Verbindungen zu anderen Unternehmen in ihren Berichten offenzulegen.

- Der Unternehmensleitung und den Mitarbeitern ist es untersagt, Maßnahmen zu ergreifen, die den Wirtschaftsprüfer in die Irre führen könnten.

- Mitarbeiter, die Betrug melden, sind durch den Staat geschützt und können nicht entlassen werden.

Was sind die wichtigsten Bestimmungen bezüglich der Unternehmensleitung?

Das Gesetz betont besonders die erhöhte Unternehmensverantwortlichkeit in Bezug auf die Finanzberichterstattung, deren Qualität und Genauigkeit. Es enthält Bestimmungen zur Haftung des CEO und CFO oder vergleichbarer Positionen bei der Vorlage von jährlichen und quartalsmäßigen Finanzaussagen. Weitere Anforderungen sind:

- Der CEO und CFO des Unternehmens müssen persönlich die Finanzaussagen mit ihrer Unterschrift bestätigen und sicherstellen, dass der Bericht gemäß allen Anforderungen erstellt wurde.

- Manager müssen ein starkes internes Kontrollsystem implementieren, um sicherzustellen, dass die Finanzberichte korrekt für die Investoren erstellt werden.

- Wenn ein Manager einen Bericht manipuliert, was dazu führt, dass Investoren über den wahren Stand der Dinge im Unternehmen getäuscht werden, wird dies als Straftat mit erheblichen Gefängnisstrafen angesehen.

- Die Bereitstellung von Darlehen durch das Unternehmen an seine Top-Manager und jegliche Geschäftsbeziehungen zwischen dem Unternehmen und seinen Managern sind verboten (mit einigen Ausnahmen).

- Top-Manager sind verpflichtet, ihre Transaktionen bezüglich des Kaufs/Verkaufs von Aktien des Unternehmens, für das sie arbeiten, unverzüglich (innerhalb von 2 Tagen) offenzulegen.

Was sind die wichtigsten Bestimmungen bezüglich der Mitglieder des Aufsichtsrats?

- Der Prüfungsausschuss unter dem Unternehmensvorstand (oder der Vorstand selbst in Abwesenheit eines separaten Ausschusses) sollte einen Wirtschaftsprüfer für die Überprüfung der Finanzaussagen auswählen.

- Mitglieder des Prüfungsausschusses unter dem Vorstand müssen unabhängig von der Unternehmensleitung sein (sie sollten keine Mitarbeiter des Unternehmens sein).

- Der Prüfungsausschuss hat das Recht, unabhängige Experten zur Unterstützung seiner Tätigkeiten hinzuzuziehen.

Was sind die wichtigsten Bestimmungen bezüglich externer Wirtschaftsprüfer?

- Public Company Accounting Oversight Board (PCAOB): Erlassen von Prüfungsrichtlinien und Sicherstellung, dass Wirtschaftsprüfer diesen Richtlinien entsprechen und die Anforderungen von SOX erfüllen. Bei schwerwiegenden Verstößen hat das PCAOB das Recht, die Wirtschaftsprüflizenzen einzelner Spezialisten oder Wirtschaftsprüfungsgesellschaften ganz oder teilweise zu entziehen oder auszusetzen.

- Wirtschaftsprüfungsgesellschaften dürfen keine Beratungsdienstleistungen für einen Kunden erbringen, während sie gleichzeitig Finanzauditdienstleistungen erbringen (mit seltenen Ausnahmen).

- Bei ihrer Bewertung müssen externe Wirtschaftsprüfer die Effizienz des internen Kontrollsystems des Unternehmens in Bezug auf die Erstellung von Finanzaussagen bewerten. Der Prüfungsbericht enthält regelmäßig die Ergebnisse dieser Bewertung zur Wirksamkeit dieses internen Kontrollsystems.

- Projektleiter für Prüfungen müssen mindestens alle fünf Jahre intern rotieren.

Die Gewährleistung strenger interner Kontrolle und berichtsfähiger Berichterstattung ist keine leichte Aufgabe. Wie gehen Unternehmen damit um?

Ein wichtiger Aspekt des Gesetzes ist, dass die erhebliche Verantwortung, die den Direktoren für Berichte auferlegt wird, die bei der SEC und anderen Bundesbehörden eingereicht werden, zu einer Zunahme von Softwarelösungen geführt hat, die darauf abzielen, die Komplexität, die Zeit und die Kosten bei der Erstellung von Berichten zu reduzieren. Dies ermöglicht es den Direktoren und Wirtschaftsprüfern, finanzielle und andere relevante Daten zu sammeln und zu analysieren, einschließlich unstrukturierter Daten, und die erforderlichen Berichte zu erstellen. Die Genauigkeit und Zuverlässigkeit der bereitgestellten internen Finanzdaten ermöglichen es den Top-Managern, ihre Ressourcen effektiv zu verwalten.

Um Finanzdokumente klar und vertrauenswürdig zu gestalten, schreibt SOX Organisationen vor, Cybersecurity-Maßnahmen zu verwenden. Konkret müssen Unternehmen:

- finanzielle Daten schützen;

- den Zugriff auf finanzielle Daten kontrollieren;

- Betrug erkennen;

- eine Bewertung der Effizienz der internen Kontrollen liefern.

Welche internen Kontrollen sind für die SOX-Konformität erforderlich?

Das Gesetz betont die Bedeutung des internen Kontrollsystems. Es schreibt Organisationen vor, interne Kontrollen einzurichten – Verfahren und Richtlinien, die die Genauigkeit und Sicherheit von Finanzdaten gewährleisten und die Organisation vor Betrug schützen. Der Hauptzweck dieser Kontrollen besteht darin, betrügerische oder fragwürdige finanzielle Aktivitäten zu identifizieren, zu verhindern und entgegenzuwirken.

Es ist wichtig zu beachten, dass das Gesetz keine verbindliche Liste von Kontrollwerkzeugen auflistet. Daher hat jedes Unternehmen die Flexibilität, selbst zu entscheiden, welche Sicherheitsmechanismen es implementieren möchte.

Unternehmensleiter sind verpflichtet, ihre Bewertung des internen Kontrollsystems zu dokumentieren und im Bericht alle wesentlichen Mängel sowie die vorgeschlagenen Maßnahmen zu deren Behebung zu erläutern. Die Bewertung, die vom CEO und CFO genehmigt wird, muss von externen Wirtschaftsprüfern überprüft werden, die eine separate Schlussfolgerung erstellen müssen, die zusammen mit dem jährlichen Finanzbericht des Unternehmens veröffentlicht wird.

Was sind die Anforderungen von SOX?

Das Hauptziel der internen Kontrolle ist es, Betrug und verdächtige Handlungen mit Finanzdaten zu erkennen, zu verhindern und entgegenzuwirken. Das Gesetz legt folgende Anforderungen fest:

1. Umsetzung eines internen Kontrollsystems, das ausreichend ist, um die Sicherheit von Finanzdaten zu gewährleisten. Beispiele hierfür sind die Verfolgung, wie Benutzer vertrauliche Daten behandeln, die Überprüfung von Änderungen in der Dokumentation und die Erkennung potenzieller Sicherheitsverletzungen mithilfe vordefinierter und anpassbarer Warnmeldungen. Solche Systeme können auch die Einrichtung detaillierter finanzieller Zugangskontrollen mithilfe von Zugangskontrollwerkzeugen, den Schutz von Benutzeranmeldedaten mit Passwortverwaltung und die Implementierung von Multi-Faktor-Authentifizierung umfassen.

2. Berichterstattung über die Effizienz der internen Kontrolle – Erstellung von Berichten mit den erforderlichen Daten durch anspruchsvolle Berichterstellungstools.

3. Strafrechtliche Verfolgung von Personen, die Finanzdokumente in irgendeiner Weise fälschen – kontinuierliche Überwachung aller Benutzeraktionen, um Beweise für Fälschungen zu sammeln, und Export dieser Daten zur Verwendung als Beweismittel in rechtlichen Ermittlungen.

Die Erstellung von Berichten zur internen Kontrolle ist ein entscheidender Bestandteil des SOX-Konformitätsprüfungsverfahrens. Mitarbeiter des Unternehmens müssen ausreichende Nachweise sammeln, dass vertrauliche Daten geschützt sind und dass niemand im Laufe des Jahres damit eingegriffen hat. Daher besteht die Notwendigkeit, den Berichtsprozess zu verbessern, indem Berichte mit den erforderlichen Daten erstellt und automatisch verschiedene Berichte generiert werden.

SOX ist nicht der einzige Standard, der die Finanzberichterstattung regelt. IFRS spielt ebenfalls eine bedeutende Rolle, also lassen Sie uns tiefer darauf eingehen.

Internationale Rechnungslegungsstandards, oder IFRS, sind eine Reihe von Standards und Auslegungen, die die Regeln für die Erstellung und Aufrechterhaltung von Finanzaussagen regeln.

IFRS zielt darauf ab, eine globale Konsistenz in den Finanzaussagen zu erreichen, um Vergleiche zwischen Unternehmen weltweit zu ermöglichen. Im Wesentlichen streben die Internationalen Rechnungslegungsstandards danach, die Buchführungsberichterstattung unabhängig von der geografischen Präsenz eines Unternehmens zu vereinheitlichen. IFRS stellt auch eine Bedingung für die Zugänglichkeit von Berichtsinformationen für externe Nutzer wie Banken, Finanzfonds, Investoren und Unternehmenseigentümer aus verschiedenen Rechtsgebieten bereit.

Ein Bericht, der den Anforderungen von IFRS entspricht, dient als Qualitätssiegel und bestätigt die Zuverlässigkeit der bereitgestellten Informationen.

Was sind die Ziele hinter der Entwicklung und globalen Übernahme von IFRS?

Im Allgemeinen lassen sich die Ziele in drei Gruppen unterteilen:

● Transparenz

Das Ziel von IFRS ist es, die Geschäftstätigkeiten von Unternehmen transparent zu machen, um die Stabilität der Finanzmärkte und die Entwicklung der globalen Wirtschaft zu gewährleisten.

● Verantwortlichkeit

IFRS erleichtert den konsistenten Vergleich von Finanzaussagen zwischen Unternehmen weltweit. Sie sind auch eine Voraussetzung dafür, dass Berichtsinformationen für externe Nutzer wie Banken, Finanzfonds, Investoren und Unternehmenseigentümer aus verschiedenen Rechtsgebieten zugänglich gemacht werden.

● Effizienz

Konsistente Berichtsstandards verbessern die wirtschaftliche Effizienz. Indem sie Investoren dabei helfen, Investitionsmöglichkeiten und Risiken zu identifizieren, reduzieren sie die Kosten für den Erwerb von Investitionen und verbessern den Prozess der Kapitalverteilung zwischen Unternehmen, Wirtschaftssektoren und geografischen Regionen.

Wer entwickelt IFRS?

Das International Accounting Standards Board (IASB) ist für die Entwicklung von IFRS und die Festlegung der Regeln für die Berichterstattung eines Unternehmens verantwortlich.

IFRS ist für öffentliche Unternehmen in mehr als 160 Ländern verpflichtend, einschließlich der EU, Südamerika und vieler asiatischer Länder. Es ist jedoch erwähnenswert, dass, obwohl IFRS weltweit zahlreiche nationale Rechnungslegungsstandards ersetzt hat, es die individuellen Rechnungslegungsstandards in bestimmten Ländern nicht verdrängt hat.

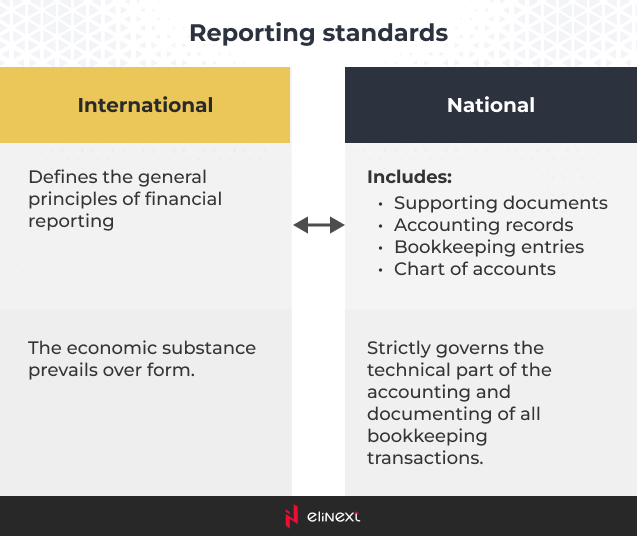

Wie unterscheiden sich internationale Standards von nationalen Standards?

Internationale Standards legen lediglich die Prinzipien der Finanzberichterstattung fest, was bedeutet, dass sie vorschreiben, was getan werden sollte, aber nicht wie. Sie bestimmen, wie Unternehmen die finanzielle Buchführung durchführen sollten, welche Geschäftsvorgänge darin abzubilden sind und wie Berichte erstellt werden sollen.

Sie enthalten jedoch keine spezifische Kontenrahmen, Hauptdokumente, eine Liste von Buchungssätzen oder strenge Regeln für die Finanzbuchführung. Man könnte sagen, dass dies ein Vorteil der internationalen Rechnungslegungsstandards ist, da sie die Arbeit von Buchhaltern und Managern erheblich vereinfachen und die Anwendung dieser Standards weltweit ermöglichen.

Jede Rechtsprechung entscheidet selbst, welche internationalen Standards verbindlich sind, für welche Organisationen und wie oft Prüfungen durchgeführt werden sollten. Anschließend wird eine entsprechende Regulierungsbehörde ernannt. Jedes Land hat seine Liste von Unternehmen, die verpflichtet sind, diese Standards anzuwenden, und in der Regel handelt es sich dabei um Akteure im Finanzsektor, Banken, Versicherungsunternehmen, große Unternehmen und private Pensionsfonds.

Welche Arten von internationalen Standards gibt es?

Es gibt verschiedene Arten von internationalen Standards. Um Verwirrung zu vermeiden, können sie grob in drei Gruppen unterteilt werden:

IAS – Internationale Rechnungslegungsstandards. Dies sind sogenannte „alte“ Standards, die vor 2004 entwickelt wurden. Insgesamt wurden 41 IAS-Standards entwickelt.

IFRS – Internationale Finanzberichtsstandards. Diese werden umgangssprachlich als „neue“ Standards bezeichnet, die nach 2004 entwickelt wurden. Bis heute wurden 17 IFRS-Standards entwickelt.

Im Wesentlichen und rechtlich gesehen sind sowohl die neuen als auch die alten Standards gleichwertig.

Zusätzlich zu den Standards sind auch Interpretationen verbindlich. Interpretationen klären bestimmte Fragen im Zusammenhang mit der Anwendung der Standards.

IFRIC, SIC – Interpretationen, die vom International Financial Reporting Interpretations Committee erstellt und vom IFRS Council genehmigt wurden.

Der Validierungsprozess vor der Annahme dauert etwas mehr als 6 Monate und Aktualisierungen werden regelmäßig vorgenommen. Eine vollständige Liste der Standards finden Sie hier: IFRS Standards.

Was sind die wichtigsten Grundsätze der IFRS?

| 3 wesentliche Grundsätze der IFRS | ||

| Zugrunde liegende Annahmen:

● Periodengerecht ● Unternehmensfortführung |

Qualitätskriterien für die Finanzberichterstattung

● Verständlichkeit ● Relevanz ● Zuverlässigkeit ● Vergleichbarkeit |

Einschränkungen

● Aktualität ● Gleichgewicht zwischen Nutzen und Kosten ● Gleichgewicht zwischen qualitativen Merkmalen |

Lassen Sie uns jeden Grundsatz genauer betrachten, beginnend mit den zugrunde liegenden Annahmen.

Zu den zugrunde liegenden Annahmen gehören die Grundsätze der periodengerechten Erfassung und der Fortführung der Unternehmenstätigkeit.

Periodengerechte Erfassung

Die Finanzberichterstattung wird auf Grundlage der Methode der periodengerechten Erfassung erstellt. Gemäß dieser Methode werden die Ergebnisse von Transaktionen und anderen wirtschaftlichen Ereignissen zum Zeitpunkt ihres Eintretens erfasst, gleichzeitig in der Buchführung erfasst und in den Finanzaussagen des entsprechenden Zeitraums reflektiert. Die Finanzberichterstattung, die nach der Methode der periodengerechten Erfassung erstellt wurde, liefert den Nutzern nicht nur Informationen über bereits abgeschlossene und bezahlte Transaktionen, sondern auch über Verpflichtungen zur zukünftigen Zahlung von Bargeld sowie erwartete zukünftige Quellen von Bargeldeingängen.

Grundsatz der Fortführung der Unternehmenstätigkeit

Bei der Erstellung von Finanzaussagen wird in der Regel davon ausgegangen, dass das Unternehmen aktiv ist und auch in absehbarer Zukunft operativ bleiben wird. Es wird daher angenommen, dass das Unternehmen keine Absicht oder Notwendigkeit hat, die Finanzierung für seine Hauptaktivitäten zu reduzieren. Falls eine solche Absicht oder Notwendigkeit besteht, wird dies in der Erstellung der Finanzaussagen offengelegt.

Was sind die Qualitätskriterien für die Finanzberichterstattung?

Qualitätskriterien sind die Merkmale der Finanzberichterstattung, die sie für die Nutzer nützlich machen. Es gibt vier grundlegende Kriterien:

- Verständlichkeit: Das bedeutet, dass die Informationen für Nutzer, die ausreichende Kenntnisse der Buchführung haben, verständlich sind.

- Relevanz: Die Informationen implizieren, dass sie den Entscheidungsprozess der Nutzer beeinflussen werden. In einigen Fällen ist allein die Art der Information ausreichend für ihre Offenlegung, unabhängig von ihrer Bedeutung. In anderen Fällen spielt die Bedeutung eine Rolle, wenn die Auslassung oder Fehldarstellung von Informationen die wirtschaftlichen Entscheidungen der Berichtsnutzer beeinflussen kann.

- Zuverlässigkeit: Die Informationen gelten als zuverlässig, wenn sie keine wesentlichen Fehler und Verzerrungen enthalten und unparteiisch sind.

- Vergleichbarkeit: Die Informationen sollten die Vergleichbarkeit von Finanzberichtsdaten sowohl mit früheren Perioden als auch im Verhältnis zu anderen Unternehmen sicherstellen. Das bedeutet, dass jegliche Änderungen in der Rechnungslegungspolitik so offengelegt werden müssen, dass diese Anforderung erfüllt wird.

Was ist mit Einschränkungen?

Die letzte Kategorie betrifft Einschränkungen, die die Erstellung von Finanzberichten beeinflussen.

- Aktualität: Dies ist mit der Notwendigkeit verbunden, die Zuverlässigkeit und Relevanz der Informationen angemessen auszubalancieren. Einerseits sollte, um die Anforderung der Relevanz zu erfüllen, Informationen für alle Geschäftstätigkeiten gesammelt werden, die stattgefunden haben. Andererseits kann die Beschaffung umfassender und zuverlässiger Informationen zu Verzögerungen bei der Vorlage der Finanzberichte führen, was sich folglich auf deren Relevanz auswirken kann. Es wird daher empfohlen, ein optimales Gleichgewicht zwischen diesen beiden Anforderungen zu finden.

- Abwägung zwischen Nutzen und Kosten: Dies bedeutet, dass der Nutzen, der aus den Informationen gezogen wird, die Kosten für deren Beschaffung nicht überschreiten sollte. Der Prozess der Abwägung von Nutzen gegen Kosten erfordert eine professionelle Bewertung.

- Abwägung zwischen qualitativen Merkmalen: Dies sollte dem professionellen Urteil eines Buchhalters unterliegen und darauf abzielen, die Bedürfnisse der Nutzer des Finanzberichts zu befriedigen.

Zusätzlich muss der Finanzbericht gemäß IFRS 4 Berichte enthalten:

- Bilanz: Auch als Bilanz bekannt. IFRS definiert ihre verschiedenen Bestandteile und wie sie berichtet werden sollten.

Gesamtergebnisrechnung: Dies kann entweder ein Bericht sein oder zwei separate Berichte; einer für Gewinn und Verlust und ein anderer für andere Einkünfte wie Kapitalanlagen. - Eigenkapitalveränderungsrechnung: Dieser Bericht, oft als Gewinnrücklagenrechnung bezeichnet, liefert detaillierte Informationen über die Veränderung des Einkommens oder Gewinns des Unternehmens über einen festgelegten Finanzzeitraum.

- Kapitalflussrechnung: Dieses Dokument sollte die finanziellen Aktivitäten Ihres Unternehmens über einen bestimmten Zeitraum zusammenfassen und Ihren Cashflow in drei Kategorien einteilen: Finanzierung, Betrieb und Investitionen. Empfehlungen für diesen Bericht werden in IFRS 7 gegeben.

Zusätzlich zu den Hauptfinanzberichten muss ein Unternehmen auch seine Rechnungslegungsgrundsätze detailliert darlegen. In der Regel wird der umfassende Bericht mit dem vorherigen verglichen, um Schwankungen bei Gewinnen und Verlusten zu unterstreichen. Die Muttergesellschaft ist verantwortlich dafür, für jede Tochtergesellschaft gesonderte Berichte zu erstellen und diese zu einem einzigen IFRS-Finanzbericht zu konsolidieren.

Wenn ein Unternehmen beschließt, seine Finanzberichte an globale Standards anzupassen, welche Schritte muss es befolgen?

Die Hauptpunkte sind wie folgt:

1. Formulierung von Rechnungslegungsgrundsätzen.

2. Auswahl sowohl einer funktionalen als auch einer Präsentationswährung.

3. Berechnung der Eröffnungsbilanzen.

4. Erstellung eines Modells für die Datenumwandlung.

5. Überprüfung der organisatorischen Struktur des Unternehmens, um Tochtergesellschaften, verbundene Unternehmen, Joint Ventures und Beteiligungen für bilanzielle Zwecke zu identifizieren.

6. Anerkennung der besonderen Merkmale der Unternehmensaktivitäten und Sammlung der erforderlichen Daten für Transformationskorrekturen.

7. Übergang von den nationalen Standards zu IFRS, um die Finanzberichte anzupassen.

Zusammenfassend

Heute haben wir die wichtigsten Finanzberichtsstandards behandelt – SOX und IFRS. Während SOX die Bedeutung von internen Kontrollen und genauer Finanzberichterstattung für US-amerikanische börsennotierte Unternehmen betont, strebt IFRS danach, eine gemeinsame globale Sprache für finanzielle Transaktionen zu etablieren und so die Vergleichbarkeit über Ländergrenzen hinweg zu gewährleisten.

Ob Sie eine Lösung zur Verwaltung der regulatorischen Compliance entwickeln oder interne Kontrollen verbessern möchten, ein Business-Analyst mit einem fundierten Verständnis der anwendbaren Standards kann Softwareentwicklungsteams dabei unterstützen, Lösungen zu entwickeln, die einen strategischen Mehrwert für das Unternehmen bieten. Bei Elinext arbeiten wir mit Kunden aus verschiedenen Branchen zusammen und helfen ihnen, die regulatorische Compliance zu erleichtern und die Betriebskosten zu senken. Durch maßgeschneiderte Finanzsoftwarelösungen optimieren wir Workflows, automatisieren wiederholte Aufgaben und stellen sicher, dass ihre Systeme den branchenspezifischen Vorschriften entsprechen.