Kernpunkte im Überblick

-

Zukünftige Trends im Mobile Banking: Digitale Banken (Digital-Only-Banken) bieten nahtlose, konsequent mobil-zentrierte Nutzererlebnisse.

-

Mobile-Banking-Trends: Super-Apps bündeln mehrere Finanzdienstleistungen und erhöhen so den Komfort für Nutzerinnen und Nutzer.

-

KI und Hyperpersonalisierung: Maßgeschneiderte Einblicke und Planungstools steigern die Nutzerbindung deutlich.

Der wichtigste Mobile-Banking-Trend

Lösungen für die Entwicklung von Bankensoftware treiben Mobile-Banking-Trends wie KI-gestützte Chatbots, biometrische Sicherheit und sofortige grenzüberschreitende Zahlungen voran. Moderne Apps nutzen heute Gesichtserkennung für sichere Logins sowie prädiktive Analysen, um Nutzerinnen und Nutzern zu helfen, ihre Ausgaben effizienter zu verwalten.

Integration mit Fintech-Apps

Wenn wir über Mobile-Banking-Trends und fortschrittliche Banklösungen sprechen, ist häufig von Open Banking die Rede. Open Banking ermöglicht es Finanzinstituten, Daten für alle zugänglich zu machen, die über die Zustimmung der Nutzerinnen und Nutzer verfügen. Dies geschieht über Programmierschnittstellen (APIs).

Über APIs ruft die mobile App einer Bank Kundenkontoinformationen ab und erlaubt es Drittanbieter-Apps, Dienstleistungen bereitzustellen, die für Kundinnen und Kunden einen echten Mehrwert bieten.

KI-basierte Services

Online-Banking-Trends wie künstliche Intelligenz verändern schrittweise das Nutzererlebnis im Mobile Banking. Banken setzen KI-Lösungen ein, um die Identifikation und Authentifizierung von Kundinnen und Kunden zu vereinfachen – etwa durch die Prüfung von Dokumenten – und um die Kommunikation durch den Einsatz von Chatbots und Voice Bots effizienter zu gestalten.

Chatbots und Voice Bots sind bislang noch nicht so komplex und fortschrittlich wie menschliche Support-Mitarbeitende. Dennoch entwickelt sich der robotergestützte Support sehr schnell weiter. Jedes Jahr wird er leistungsfähiger, und bereits heute können Chatbots und Voice Bots grundlegende Probleme lösen, häufige Anfragen beantworten, die benötigten Informationen bereitstellen und sogar neue relevante Produkte oder Funktionen vorschlagen.

Die international tätige Bank HSBC nutzt mehrere Chatbots, die in unterschiedlichen Regionen eingesetzt werden. Der Hongkonger Chatbot Amy ist beispielsweise auf Traditionellem Chinesisch, Vereinfachtem Chinesisch sowie auf Englisch verfügbar. Amy lernt kontinuierlich dazu und wird anhand der gestellten Fragen und zu lösenden Anfragen laufend weiterentwickelt.

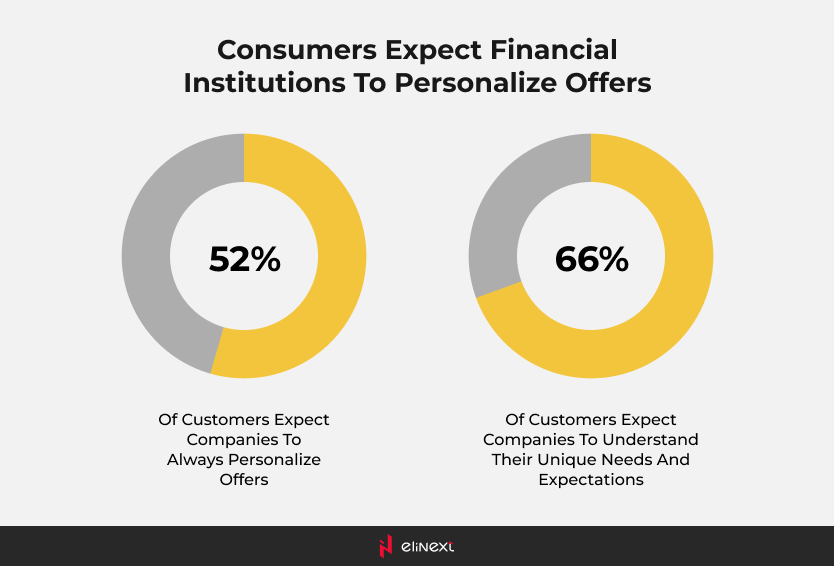

Mehr Personalisierung

Ein personalisierter Ansatz ist in nahezu allen Branchen zu einem zentralen Trend geworden, da Kundinnen und Kunden zunehmend erwarten, dass auch Finanzinstitute ihre Angebote individuell zuschneiden.

Mit dem rasanten Wachstum des Mobile Bankings gewinnt Personalisierung weiter an Bedeutung und wird zugleich immer ausgefeilter. Durch die Umsetzung von Online-Banking-Trends wie KI verarbeiten Banken enorme Datenmengen und bieten Produkte sowie Dienstleistungen an, die exakt auf die Bedürfnisse einzelner Kundinnen und Kunden zugeschnitten sind – ähnlich wie es derzeit Google oder Facebook tun. Banken differenzieren ihre Angebote bereits heute nach Kundenprofilen wie Alter, Beruf, Einkommensniveau, Kreditwürdigkeit und weiteren Faktoren.

Die Ally Bank personalisiert ihre Kampagnen beispielsweise danach, wie nah eine Kundin oder ein Kunde an einem bestimmten Meilenstein ist – etwa dem Kauf des ersten Autos oder Hauses, dem Sparen für die Hochschulausbildung der Kinder oder der Vorbereitung auf den Ruhestand.

Hervorragendes Design

Mit der Einführung von Mobile-Banking-Services hat das Bankwesen aufgehört, eine „langweilige“ Branche zu sein, die Menschen lediglich aus Notwendigkeit nutzen. Banking-Apps sind heute so komfortabel, dass sie von Menschen aller Altersgruppen genutzt werden – einschließlich Studierender und sogar Kinder.

Eines der am häufigsten gelobten Designs im Mobile Banking ist das von Revolut. Das Farbschema ist modern und verspielt – weit entfernt von der sonst üblichen minimalistischen Ästhetik klassischer Banking-Apps. Viele der Bilder sind animiert. Informationen werden in unterschiedlichen Formaten präsentiert, etwa in Story-ähnlichen Darstellungen ähnlich wie bei Instagram, und es kommen Gamification-Elemente wie Fortschrittsanzeigen zum Einsatz.

Aufstieg der Neobanken

Der Aufstieg der Neobanken prägt die zukünftigen Trends im Mobile Banking maßgeblich: App-only-Konten, kostengünstige Services, KI-gestütztes Budgeting, sofort verfügbare Karten und nahtlose grenzüberschreitende Zahlungen. Neobanken sind digitale Banken, die ausschließlich über eine mobile App oder einen Desktop-Computer zugänglich sind.

Diese Banken arbeiten auf technologiebasierten Plattformen ohne Filialnetz, häufig sogar ohne klassische Banklizenz, und sind konsequent für mobile Endgeräte optimiert. Sie monetarisieren ihre Dienstleistungen durch Transaktionsgebühren, Premium-Abonnements sowie Gebühren für Drittanbieter-Services. Gleichzeitig sparen Neobanken Kosten, da sie keine physischen Geschäftsflächen anmieten müssen.