„Identität wird in Zukunft die wertvollste Ware für Bürger sein und sie wird hauptsächlich online existieren.“ – Eric Schmidt

Mit dem Fortschreiten der digitalen Technologien und der schrittweisen Digitalisierung der meisten Facetten unseres Lebens werden wir an den Punkt gelangen, an dem unsere primäre Identität im Online-Bereich etabliert und dann aufrechterhalten wird. Wird diese „Identitätsrevolution“ die Finanzindustrie beeinflussen? Nun, das tut es bereits. Da die meisten Transaktionen und Interaktionen bereits online stattfinden, ist der Aufbau von digitalem Vertrauen und umfangreiche Investitionen in den Schutz der Kundenidentitäten für alle Finanzinstitute zu einer obersten Priorität geworden. Mit einem robusten Finanzsystem und einer boomenden Technologiebranche ist Deutschland keine Ausnahme von diesem globalen Trend. Wird die deutsche Finanzindustrie in der Lage sein, die zugrunde liegenden Chancen zu nutzen und Risiken zu mindern? Im heutigen Artikel werden wir uns ansehen, wie Deutschland die digitale Identitätsprüfung im Finanzsektor umsetzt.

Was ist eine Identitätsprüfung?

Eine Identitätsprüfung ist ein digitaler Prozess, mit dem die Echtheit einer Person oder Organisation überprüft wird – meist während Online-Interaktionen oder Transaktionen. In Branchen wie Finanzen, Gesundheitswesen, Telekommunikation oder E-Commerce werden dazu technologische Lösungen eingesetzt, die sicherstellen, dass jemand wirklich der ist, für den er sich ausgibt. Solche Verfahren umfassen unter anderem biometrische Verifizierung, KI-gestützte Datenanalyse, Zwei- oder Mehr-Faktor-Authentifizierung, Blockchain-basierte Ansätze, Dokumenten- oder wissensbasierte Verifizierung. Dabei werden personenbezogene Daten erfasst und mit öffentlichen Registern, Datenbanken oder Informationen von Drittanbietern abgeglichen, um ihre Authentizität zu bestätigen.

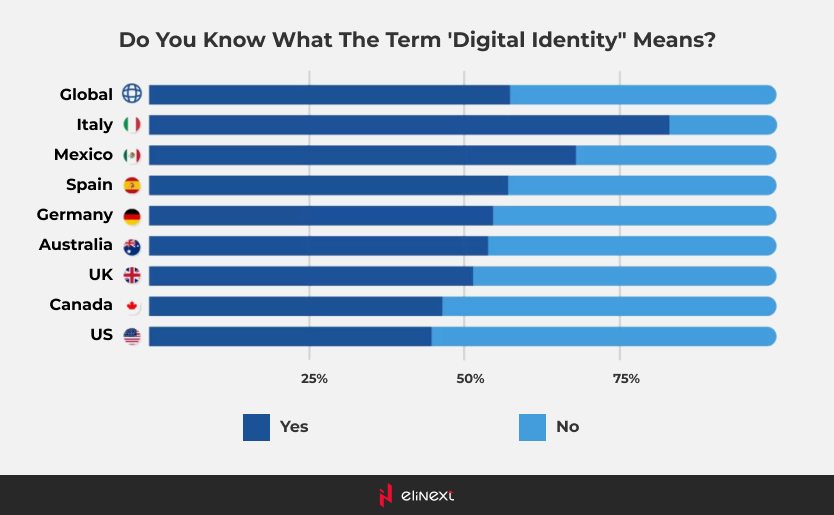

Die Verwendung der digitalen Identitätsverifizierung hat nicht nur das Risiko von Identitätsdiebstahl, Betrug und unbefugtem Zugriff auf sensible Daten erheblich reduziert, sondern auch das Vertrauen der Kunden in Online-Operationen gesteigert. Allerdings sorgt das Konzept der digitalen Identität bei Verbrauchern immer noch für Verwirrung. Laut einer im Jahr 2022 durchgeführten Umfrage, an der 16.000 Verbraucher aus 8 Ländern teilgenommen haben, stellte iProov fest, dass 42% der weltweiten Verbraucher nicht wissen, was digitale Identität bedeutet.

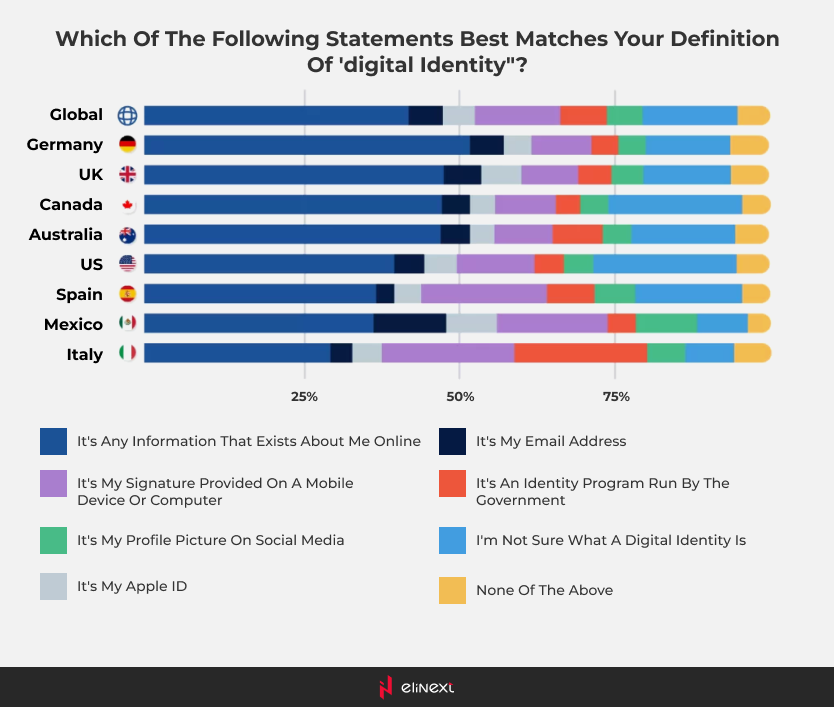

Beim tieferen Verständnis der digitalen Identität der Befragten waren 52% der deutschen Befragten der Wahrheit am nächsten und entschieden sich für ‚alle Informationen, die online über mich existieren‘.

Was ist das Endergebnis? Die Implementierung der digitalen Identitätsprüfung kann nur erfolgreich sein, wenn sie sich auf die Kundenaufklärung konzentriert. Den Kunden zu helfen, alle Vorteile und alle damit verbundenen Prozesse vollständig zu verstehen, ist die einzige Möglichkeit, die Akzeptanz der digitalen Identitätsprüfung zu erhöhen.

Digitale Identitätsprüfung: Marktgröße, Chancen und Risiken

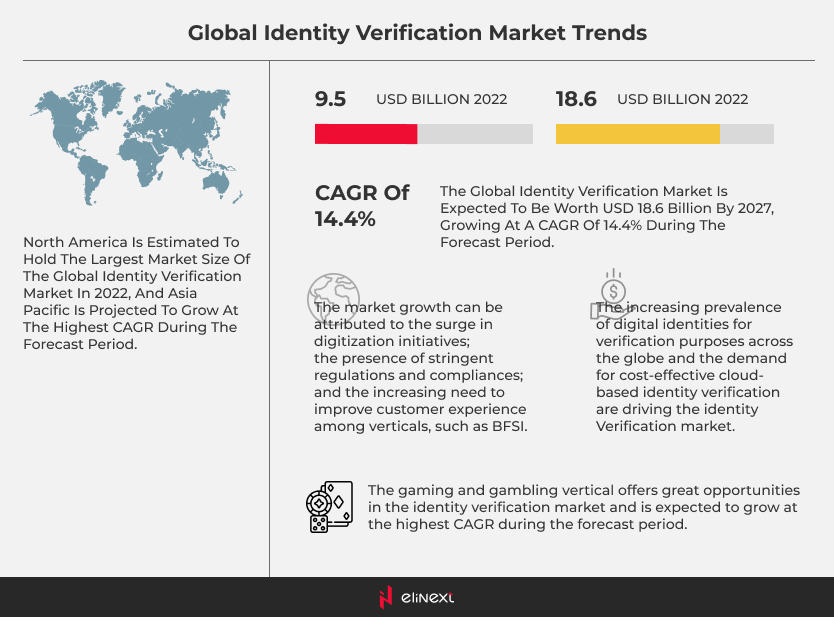

Laut MarketsandMarkets wurde der globale Markt für Identitätsprüfung im Jahr 2022 auf 9,5 Milliarden US-Dollar geschätzt und es wird erwartet, dass er mit einer CAGR von 14,4% wächst und bis 2027 18,6 Milliarden US-Dollar erreicht.

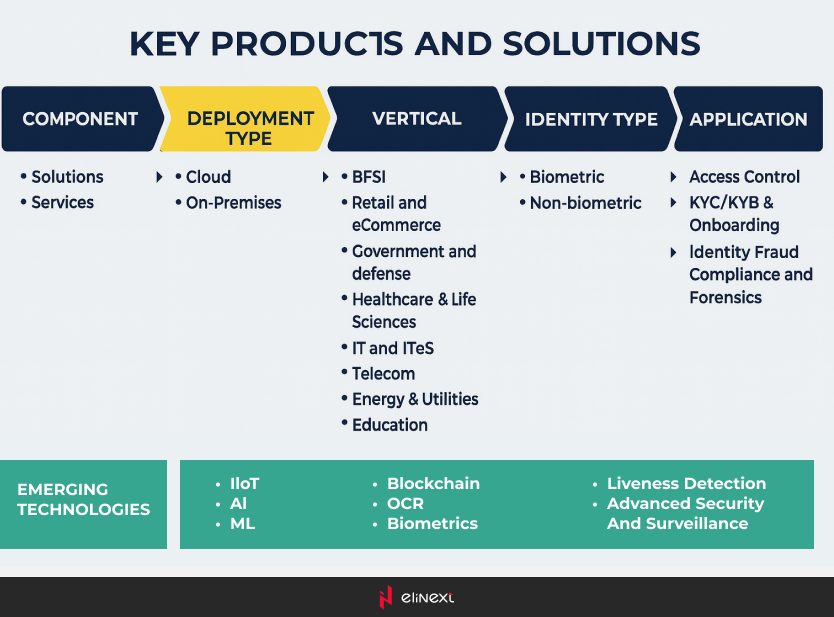

Laut demselben Bericht sieht das Marktökosystem so aus:

Welche sind die Hauptchancen für Finanzinstitute?

Zweifellos sind unsere physische und digitale Welt immer stärker miteinander verbunden. Die Investition in digitale Identitätsverifizierung kann eine Reihe von Chancen eröffnen. Werfen wir einen Blick auf einige davon:

Reibungslose und benutzerfreundliche Kundenerlebnisse

Der Einsatz innovativer Technologien wie Biometrie, Blockchain oder KI kann Prozesse optimieren und es Kunden ermöglichen, sicher und bequem Transaktionen durchzuführen, Konten zu eröffnen oder einen Kreditantrag aus der Ferne zu stellen.

Reduzierte Bearbeitungszeiten und Betriebskosten

Die Nutzung automatisierter Systeme führt nicht nur zu einer schnellen Authentifizierung der Kundenidentität, sondern auch zu schnellen Risikobewertungen und Dokumentenvalidierung, was Kosten reduziert und die betriebliche Effizienz verbessert.

Verbesserte persönliche Datenschutz und Betrugsprävention

Die Verwendung aufstrebender Technologien wie Biometrie oder KI als Ersatz für traditionelle Passwörter oder Benutzernamen trägt zu einer zusätzlichen Sicherheitsebene bei und stärkt so das Vertrauen der Kunden. Darüber hinaus können fortschrittliche Algorithmen und KI-gestützte Lösungen potenziell betrügerische Aktivitäten durch die Analyse großer Datenmengen und die Erkennung von Anomalien identifizieren.

Regulatorische Compliance

Die digitale Identitätsverifizierung kann Finanzinstituten dabei helfen, die Einhaltung strenger Vorschriften wie KYC oder AML sicherzustellen.

Welche sind die Hauptrisiken?

Werfen wir einen Blick auf die andere Seite der Medaille:

Datenschutz- und Sicherheitsbedenken

Es ist wahr, dass die digitale Identitätsverifizierung die Sicherheit verbessert. Aber Bedenken hinsichtlich Datenlecks und Datenschutz bestehen nach wie vor. Der Schutz von Kundendaten vor Cyberangriffen oder unbefugtem Zugriff hat dazu geführt, dass Finanzinstitute stark in robuste Sicherheitsmaßnahmen investieren.

Technologische Herausforderungen und Einschränkungen

Kompatibilitätsprobleme, fehlendes Fachwissen, veraltete IT-Systeme oder Systemanfälligkeiten sind nur einige der Herausforderungen, mit denen Finanzinstitute konfrontiert sind, um die digitale Identitätsverifizierung erfolgreich umzusetzen.

Akzeptanz der Kunden

Nicht alle Kunden sind technisch versiert, haben Zugang zur erforderlichen Technologie oder fühlen sich wohl bei der Verwendung der digitalen Identitätsverifizierung. Um Ausschlüsse zu vermeiden, sollten Finanzinstitute alternative Methoden gewährleisten.

Falsch-positive Ergebnisse

Algorithmen und KI-gestützte Lösungen können versagen und legitime Transaktionen blockieren oder den Zugang zu echten Kunden verweigern. Finanzinstitute sollten nicht nur in die Weiterentwicklung ihrer Algorithmen investieren, sondern auch einen soliden Kundensupport bereitstellen, der in der Lage ist, etwaige Verifizierungsprobleme zeitnah zu lösen.

Wie geht die deutsche Finanzbranche mit der Herausforderung der digitalen Identitätsverifizierung um?

In den letzten Jahren haben deutsche Finanzorganisationen mehrere Initiativen und Ansätze ergriffen, um den Trend der digitalen Identitätsverifizierung effizient anzugehen.

Enge Partnerschaft mit Regulierungsbehörden

Um die Einhaltung aller relevanten Vorschriften im Zusammenhang mit der digitalen Identitätsverifizierung sicherzustellen, arbeiten deutsche Finanzinstitute eng mit der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) und dem BfDI (Bundesbeauftragter für den Datenschutz und die Informationsfreiheit) zusammen, um einen standardisierten Rahmen für Identitätsverifizierungsprozesse zu etablieren und den Schutz der Kundendaten zu gewährleisten.

Einsatz von Biometrie

Viele deutsche Finanzinstitute setzen bereits auf Biometrie in ihren Prozessen zur digitalen Identitätsverifizierung. Der Einsatz biometrischer Authentifizierungsmethoden wie Fingerabdrücken, Gesichts- oder Stimmerkennung oder Verhaltensbiometrie hat das Sicherheitsniveau und die Genauigkeit bei der Überprüfung der Kundenidentität erhöht und damit das Risiko von Identitätsdiebstahl und Betrug reduziert.

Die Deutsche Bank, eine der größten Banken in Deutschland, hat beispielsweise die biometrische Authentifizierung für ihre mobile Banking-App implementiert. Kunden können Fingerabdrücke, Gesichtserkennung oder Verhaltensmerkmale nutzen, um sich sicher in ihre Konten einzuloggen und Transaktionen zu autorisieren. Ähnlich haben auch andere namhafte deutsche Banken wie die Commerzbank, N26, DKB oder die Postbank biometrische Technologie in ihre digitalen Services integriert, um die Sicherheit zu verbessern und ihren Kunden ein nahtloses und benutzerfreundliches Authentifizierungserlebnis zu bieten.

Implementierung der Blockchain-Technologie

Dieses innovative dezentrale Ledger-System revolutioniert bereits den Finanzsektor und bietet herausragende Vorteile wie verbesserte Sicherheit, Transparenz, betriebliche Effizienz und eine verbesserte Kundenerfahrung. Deutsche Finanzinstitute wie die Deutsche Bank oder die Commerzbank investieren bereits in mehrere Blockchain-Projekte (z. B. Projekt DAMA oder Commerzbank’s Blockchain-basierte Zahlungstest), die sich auf Bereiche wie grenzüberschreitende Zahlungen, Kryptowährungen, digitale Fondverwaltung oder Identitätsverifizierung konzentrieren.

Enge Partnerschaft mit FinTech-Startups

Deutsche Finanzinstitute sind bekannt dafür, eng mit innovativen FinTech-Startups zusammenzuarbeiten, um ihre Dienstleistungen zu diversifizieren, Prozesse zu optimieren, die Kundenerfahrung zu verbessern und vor allem an der Spitze der digitalen Innovation zu bleiben. Ein hervorragendes Beispiel ist die Zusammenarbeit zwischen IDnow und der Commerzbank. Diese Partnerschaft vereinfachte den Onboarding-Prozess. Die Integration der Video-Identifikationstechnologie von IDnow in die digitale Plattform der Commerzbank ermöglicht es Kunden, ihre Identität sicher und bequem aus der Ferne zu verifizieren. Weitere Beispiele sind Verimi und die DZ Bank, Authada und die Sparkassen oder IDnow und die HypoVereinsbank.

Aber die Zusammenarbeit mit FinTech-Startups beschränkt sich nicht nur auf die digitale Identitätsverifizierung. Zum Beispiel haben Deposit Solutions und die Deutsche Bank die Plattform ZINSmarkt gestartet, die es Kunden ermöglicht, auf Einlageprodukte anderer Banken über eine einzige Schnittstelle zuzugreifen. Ein weiteres Beispiel ist die Zusammenarbeit zwischen Elinext und einem anderen deutschen Digital-Banking-Unternehmen für die Entwicklung eines maßgeschneiderten Rechnungsautomatisierungssystems.

Zusammenarbeit mit einem vertrauenswürdigen Netzwerk von Dienstleistern

Um die Einhaltung der eIDAS-Verordnung bei der Bereitstellung sicherer digitaler Identitätslösungen sicherzustellen, arbeiten deutsche Institutionen eng mit vertrauenswürdigen Dienstleistern wie der Bundesdruckerei, der Deutschen Telekom, D-TRUST oder DATEV zusammen.

Zusammenfassend

Die Digitalisierung erfasst uns alle im Sturm, und die Finanzbranche könnte keine Ausnahme sein. Der Einsatz innovativer Technologien wie Biometrie, Blockchain oder KI-gestützten Lösungen für die digitale Identität stellt für Finanzinstitute ein zweischneidiges Schwert dar. Auf der positiven Seite stehen Chancen wie optimierte Prozesse, verbesserte Sicherheitsmaßnahmen, optimierte Kundenerlebnisse, betriebliche Effizienz, Kostensenkung und Wettbewerbsfähigkeit. Aber es ist auch unmöglich, Bedenken hinsichtlich des Datenschutzes, technologischer Einschränkungen, mangelnder Expertise oder Akzeptanz der Nutzer zu ignorieren. Die deutsche Finanzbranche geht jedoch aktiv auf all diese Herausforderungen und Chancen ein.