Im Bereich FinTech kündigt sich die Zukunft fast nie mit lautem Getöse an. Sie schleicht sich durch kleine Produktanpassungen, subtile regulatorische Änderungen und Tools ein, die fast über Nacht von „interessant“ zu unverzichtbar werden. Bis 2026 werden diejenigen die wahren Gewinner sein, die verstehen, wo Geld, Daten und Vertrauen wirklich aufeinandertreffen.

Tauchen wir ohne unnötige Buzzwords in unsere Auswahl für Fintech Trends 2026 ein. Nur echte Beispiele, die die Branche definitiv prägen und das Tempo für zukunftssichere Entwicklung von Software für Finanzdienstleister vorgeben werden.

Wichtige Erkenntnisse

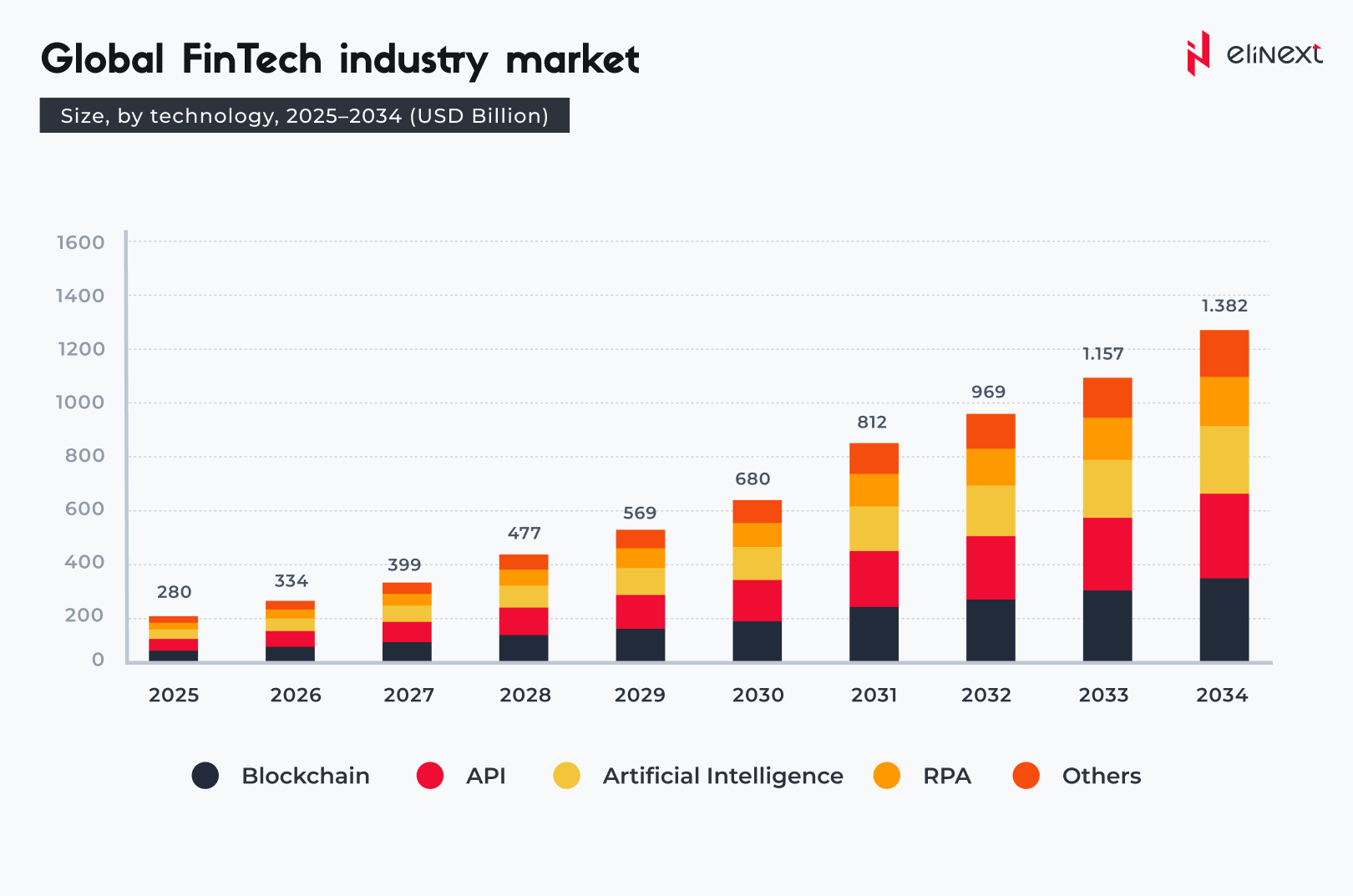

- Laut PwC werden bis 2026 weltweit Fintech-Investitionen in Höhe von 37 Milliarden US-Dollar erwartet.

- Laut Juniper Research wird der Gesamtwert von Echtzeit-Zahlungstransaktionen im Jahr 2025 voraussichtlich 60 Billionen US-Dollar erreichen.

- KI-gestütztes FinTech wird bis 2030 ein Volumen von 41,16 Milliarden US-Dollar erreichen (Grand View Research, AI in Fintech Report 2024).

Top 10 Fintech Trends für 2026

Die Fintech-Trends für 2026 werden sich ruhiger, aber weitaus entscheidender anfühlen. Was jetzt hervorsticht, sind Muster, die ihren Wert bereits unter realem Datenverkehr, echtem Geld und realer Regulierung unter Beweis stellen.

Dezentrales Banking

Im Jahr 2026 werden sich Dienstleistungen für die Entwicklung dezentraler Bankensoftware eher wie eine Schiene anfühlen, nach der man greift, wenn die alten einen ausbremsen. Banken werden On-Chain-Settlements nutzen, um grenzüberschreitendes Geld in Minuten zu bewegen, ohne auf Annahmeschlusszeiten und zusätzliche Zwischenhändler warten zu müssen. Kleinere Unternehmen bezahlen zudem globale Auftragnehmer in Stablecoins, um Wechselkursschwankungen zu vermeiden. Bei Handelsgeschäften übernehmen Smart Contracts das Escrow-Management, sodass Gelder freigegeben werden, sobald die richtigen Dokumente verifiziert sind. Auch die Regulierungsbehörden ziehen mit, da die Vorteile schwer zu ignorieren sind: geringere Kosten, schnellere Abwicklungen und eine bessere Rückverfolgbarkeit.

Hyper-Personalisierung

FinTech-Produkte werden immer besser darin, die Situation zu erfassen und zu reagieren, bevor die Dinge schieflaufen. Sie nutzen Transaktionshistorien, Cashflow-Muster und Verhaltenssignale, um Angebote in Echtzeit anzupassen. Kreditlinien können nach großen Verkäufen ausgeweitet werden, und Rückzahlungstermine können sich verschieben, wenn die Liquidität knapp wird, damit die Nutzer nicht von Gebühren getroffen werden. Teams, die dies gut umsetzen, verzeichnen eine stärkere Kundenbindung und weniger Zahlungsverzug, da sich das Produkt so anfühlt, als würde es mit dem Nutzer zusammenarbeiten. Der Schlüssel liegt in der Transparenz: Jede Entscheidung benötigt ein klares „Warum“, einen Prüfpfad und Kontrollen, die Fairness gewährleisten.

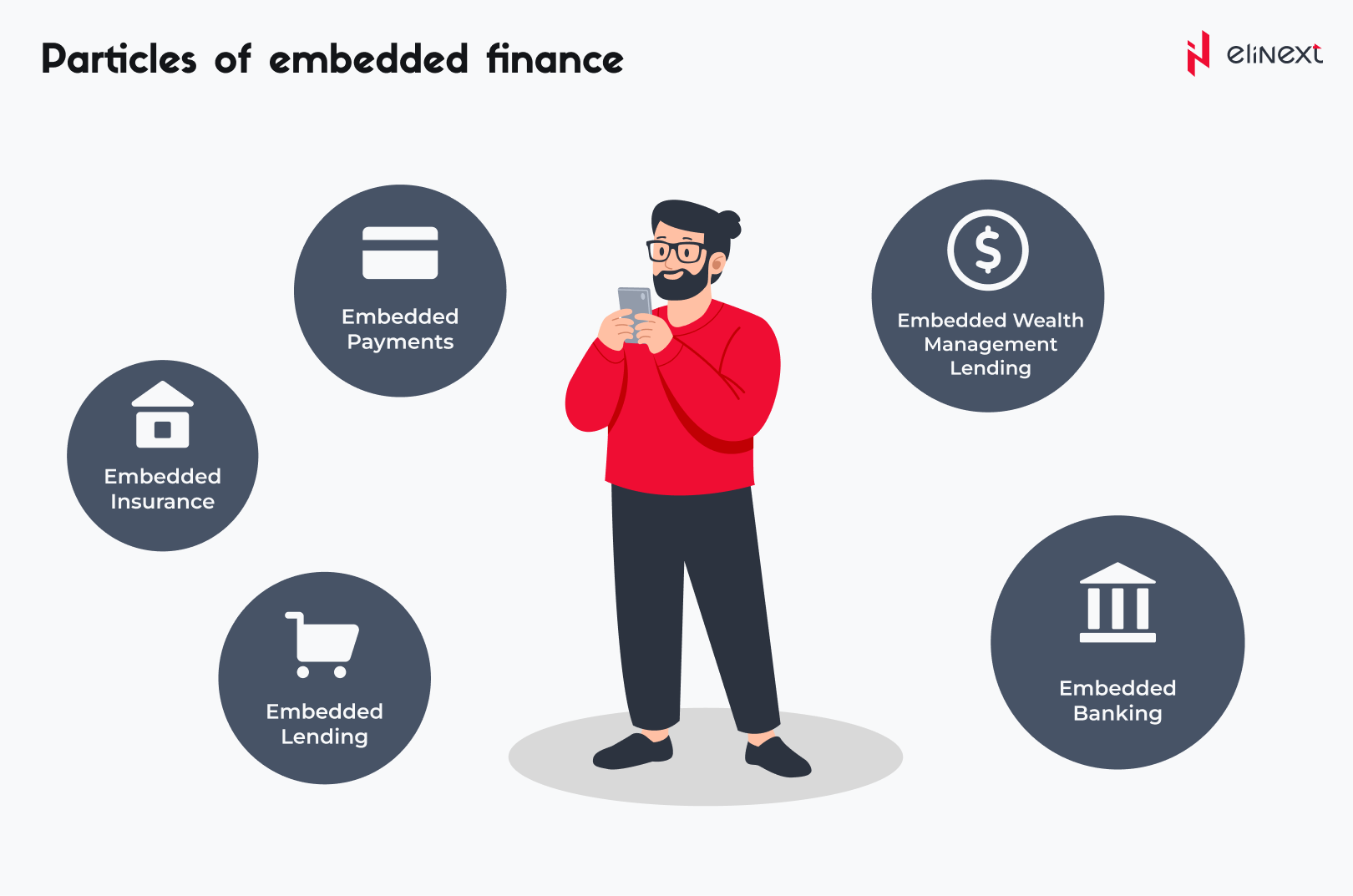

Embedded Finance Lösungen

Unter den neuesten Fintech Trends verwandelt Embedded Finance Plattformen in Finanzdrehkreuze, da Geld-Tools direkt dort platziert werden, wo die Nutzer bereits arbeiten. Ein Marktplatz kann eine sofortige Verkäuferfinanzierung auf Basis realer Verkaufsdaten anbieten, sodass Händler ihre Bestände auffüllen können, ohne eine Bank aufsuchen zu müssen. Ein SaaS-Dashboard wickelt Auszahlungen, Steuern und Firmenkarten im selben Workflow ab, in dem Banking-Teams Rechnungen erstellen und abgleichen. Sobald Zahlungen, Kredite und Ausgabenmanagement innerhalb des Produkts integriert sind, springen die Nutzer nicht mehr zwischen Apps hin und her, und die Abwanderungsrate sinkt drastisch.

Digitale Währungen und Tokenisierung

Banken nutzen tokenisierte Einlagen, um große Summen schnell zu bewegen und dabei dennoch die Kontrollen und Berichterstattungen beizubehalten, nach denen sie bereits arbeiten. Regierungen testen CBDCs (digitale Zentralbankwährungen) für Sozialleistungen und Steuerzahlungen, da Geld sofort ankommen kann und die Spur leichter zu verfolgen ist – das reduziert Betrug und „Wo ist es geblieben?“-Momente. Die Tokenisierung greift diese Idee auf und wendet sie auf Vermögenswerte wie Anleihen, Rechnungen und Handelsforderungen an, sodass Eigentum und Abwicklung als sauberer, verfolgbarer Transfer stattfinden. Bei Vermögenswerten, die schnell und zuverlässig abgewickelt werden, wird Liquidität früher freigesetzt, Sicherheiten bewegen sich schneller und Kapital kann schneller wieder investiert werden.

KI-Agenten und autonome Finanzen

KI-Agenten schleichen sich in die Finanzwelt ein, so wie der Autopilot in Flugzeuge: zuerst als Unterstützung, dann als etwas, auf das sich Teams wirklich verlassen. Sie überwachen Salden, erkennen Muster, prognostizieren den Cashflow-Bedarf und lösen Aktionen aus, die bisher manuell erfolgten – wie Geldtransfers, Zahlungspläne oder die Markierung von Anomalien – basierend auf von Ihnen festgelegten Regeln. Auf der Verbraucherseite können Agenten Abonnements kündigen, den besten Zahlungsweg beim Checkout wählen oder warnen, bevor eine Lastschrift platzt. Der entscheidende Punkt ist die Governance: klare Berechtigungen, ein Prüfpfad für jeden Schritt und ein „Warum“, das man der Compliance vorlegen kann.

Echtzeit-Zahlungen

Sobald Zahlungen in Echtzeit erfolgen, akzeptieren die Menschen kein „Es wird morgen da sein“ mehr. Gehaltsabrechnungen können in Sekunden eingehen, Rückerstattungen erfolgen, während der Kunde noch auf der Checkout-Seite ist, und grenzüberschreitende Überweisungen fühlen sich fast wie lokale an. Systeme wie RTP und SEPA Instant beweisen, dass Geschwindigkeit skalierbar ist, ohne im Chaos zu enden. Diese Geschwindigkeit fließt dann in das Produktdesign ein: Risikobewertungen erfolgen live, und Kreditentscheidungen werden getroffen, während die Transaktion noch „warm“ ist. Der eigentliche Wandel ist auch operativ, da sich Cash-Positionen sofort aktualisieren und der Abgleich sauberer wird, weil das Geld einfach da ist.

Super-Apps

Gewohnheiten im Umgang mit Geld treten oft gebündelt auf, und Super-Apps machen sich das zunutze. Man bezahlt, prüft den Kontostand, schiebt Geld auf das Sparkonto und denkt über Versicherungen nach – manchmal alles in derselben Stunde. Eine Super-App verknüpft diese Momente zu einem reibungslosen Ablauf in einer einzigen Benutzeroberfläche, ähnlich wie ein ERP für Finanzdienstleistungen. Da die Dienste denselben Kontext teilen, wird das Erlebnis intelligenter: Ausgabeneinblicke können einen Sparplan füttern, oder ein Sparmuster kann ein Kreditangebot beeinflussen. Plattformen, denen dies gelingt, verzeichnen ein stärkeres Engagement und eine höhere Bindung, da die Menschen einen einzigen Endpunkt zur Verwaltung ihres Finanzlebens nutzen.

KI-gestützte Compliance und Echtzeit-Resilienz

Wenn alles schneller wird, kann Compliance nicht in einem wöchentlichen Bericht stattfinden. Sie muss direkt im Prozess sitzen. KI-gestützte Compliance, einer der wichtigsten Fintech Trends 2026, überwacht Transaktionen, Nutzer und Systemsignale kontinuierlich, sodass ungewöhnliche Muster markiert werden, während sie geschehen. Mit besserem Kontext werden auch die Warnmeldungen präziser: weniger Fehlalarme, weniger unnötige Panik und mehr Zeit für echte Risiken. Derselbe Aufbau erhöht die Resilienz, da Reaktionen automatisch eingeleitet werden können, bevor ein Vorfall zu einem Systemausfall führt.

Intelligentere Green Finance & ESG

Green Finance entwickelt sich weg von reinen Markenversprechen hin zu messbarer Mathematik. Anstelle vager ESG-Labels ziehen Plattformen reale Daten wie den Energieverbrauch heran und verknüpfen diese mit spezifischen Transaktionen. Das ermöglicht praxisnahe Produkte: ein Kartenprogramm, das den CO2-Fußabdruck anzeigt, oder ein Kredit, dessen Risiko anders bewertet wird, wenn Nachhaltigkeitsdaten verifiziert sind. Tokenisierte CO2-Zertifikate helfen ebenfalls, da Emission und Stilllegung lückenlos nachverfolgt werden können, was Greenwashing erschwert. Für Banken und Unternehmen wandelt sich ESG von einer lästigen Berichtspflicht zu einem Signal, auf dessen Basis man tatsächlich investieren kann.

Finanzielle Inklusion durch Edge-Innovation

Inklusion wächst am schnellsten, wenn das Produkt in der realen Welt funktioniert und nicht nur bei gutem WLAN. Schlanke Apps laufen auf günstigen Telefonen, Offline-Zahlungen werden durchgeführt und später synchronisiert, und Agenten fungieren als Ein- und Auszahlungspunkte, wenn Filialen weit entfernt sind. Auch das Risikoscoring wird kreativer: Anstatt auf eine Kredithistorie zu warten, nutzen Kreditgeber alternative Daten wie Mobilfunknutzung, Händlerumsätze und Rückzahlungsverhalten. Auf diese Weise werden Kredite für Menschen kalkulierbar, die noch nie ein formelles Darlehen hatten. Wenn man für lückenhafte Netzwerke und alltägliche Einschränkungen entwickelt, folgt die Akzeptanz von selbst, weil das Produkt in das Leben der Nutzer passt.

Wollen Sie die neuesten Fintech Trends in etwas verwandeln, das Sie tatsächlich auf den Markt bringen können?

Lassen Sie uns gemeinsam den schnellsten und sichersten Weg von der Idee bis zur Produktion planen.

Wenn ich die Trends in der Fintech-Branche 2026 auswählen müsste, würde ich drei Dinge im Auge behalten: Echtzeit-Zahlungsschienen, KI-Lösungen, die KI-Agenten vorantreiben, und Tokenisierung, die innerhalb bankentauglicher Compliance-Strukturen existiert. Der Hype wird weiterziehen, aber dies sind die Veränderungen, die die Unit Economics und das Nutzerverhalten nachhaltig prägen. Und wenn Sie darauf aufbauend Embedded Finance entwickeln, spielen Sie plötzlich im „Hard Mode“ – und zwar im positiven Sinne. Übrigens kann Elinext schnell zu Ihrer ersten Wahl für Dienstleistungen im Bereich der Entwicklung von Zahlungsabwicklungssoftware werden. – Anastasia Timoshenko, Fintech Consultant

Transformieren Sie Ihr Unternehmen mit Elinext FinTech-Lösungen

Elinext bleibt stets am Puls der aktuellsten Fintech Trends und entwickelt maßgeschneiderte FinTech-Produkte von Ende zu Ende: Mobile Banking, digitale Zahlungen (Dienstleistungen zur Entwicklung von Kryptowährungs-Wallets, Mobile POS, Gateways), biometrische Zahlungslösungen sowie DeFi/Blockchain-Apps und Integrationen. Wir ergänzen KI + Analytik in Betrugserkennungslösungen für Finanzorganisationen, bei Kreditentscheidungen und in der Compliance-Automatisierung mit Echtzeit-Überwachung. Ob Sie ein Team oder eine schlüsselfertige Lieferung benötigen – wir binden uns schnell in Ihre Prozesse ein.

Zukunftstrends in der FinTech-Branche

Trends für Fintech-Market 2026 entwickeln sich in kleinen, praktischen Schritten weiter, die sich schnell zu großen Veränderungen summieren. Jenseits der heutigen Hotspots verdienen einige leisere Verschiebungen Beachtung, da sie die Art und Weise verändern, wie Produkte entwickelt und skaliert werden:

-

Open Finance 2.0: Der Datenaustausch weitet sich über Bankkonten hinaus auf Gehaltsabrechnungen, Investitionen, Telekommunikations- und Versorgungsdaten aus. Dies schafft ein umfassenderes Finanzbild und verbessert Kreditentscheidungen, Preisgestaltung und Personalisierung, während das Vertrauen gewahrt bleibt.

-

Digitale Identitäts-Wallets: Identität entwickelt sich von einer einmaligen Verifizierung hin zu wiederverwendbaren Nachweisen. Nutzer speichern verifizierte KYC-Daten und melden sich mit Passkeys an, was die Onboarding-Zeit verkürzt, Betrug reduziert und die Konversionsraten steigert.

-

Quantensichere Sicherheit: Zukunftsorientierte Teams beginnen bereits jetzt mit dem Upgrade von Verschlüsselung und Schlüsselmanagement. So schützen sie langlebige Finanzdaten vor künftigen Bedrohungen nach dem Prinzip „heute stehlen, später entschlüsseln “jetzt ernten, später entschlüsseln„.

Der Erfolg von FinTech liegt in den Details, die die meisten Teams übersehen.

Bringen Sie uns Ihre Herausforderung, und wir helfen Ihnen, sie in eine funktionierende Lösung umzusetzen.

Fazit

Die Fintech Trends 2026 werden sich weniger experimentell und weitaus zielgerichteter anfühlen. Die Produkte, die gewinnen, werden keinen Trends hinterherjagen – sie werden schnelle Zahlungen, intelligente Automatisierung und vertrauenswürdige Daten zu Erlebnissen verbinden, auf die sich Menschen täglich verlassen. Unsere Prognose? Der nächste große Sprung wird durch stille Integration erfolgen: Finanzlösungen, die sich anpassen, schützen und skalieren, ohne die Aufmerksamkeit auf sich selbst zu ziehen. Wenn die Technologie im Hintergrund verschwindet, beginnt sie die Branche wirklich umzugestalten.

FAQ

Was sind die bedeutendsten FinTech-Trends für 2026?

Echtzeit-Zahlungen, Embedded Finance, KI-gesteuerte Automatisierung, Tokenisierung und intelligentere Compliance werden zu den wichtigsten Fintech-Markttrends 2026 gehören.

Wie wird KI die Finanzdienstleistungen bis 2026 verändern?

KI wird von Erkenntnissen zu Maßnahmen übergehen und Risikoprüfungen, Cash-Management, Personalisierung und Compliance mit klaren Leitplanken automatisieren.

Werden traditionelle Banken noch relevant sein?

Ja, aber verstärkt als Plattformen und Partner. Banken, die ihre Infrastruktur modernisieren und mit FinTechs zusammenarbeiten, werden weiterhin eine zentrale Rolle spielen.

Wie wird sich der Zahlungsverkehr bis 2026 entwickeln?

Zahlungen erfolgen sofort, sind jederzeit verfügbar und kontextbezogen, was Live-Betrugsüberprüfungen, Echtzeit-Kredite und eine schnellere Abstimmung ermöglicht.

Ist Blockchain für FinTech noch relevant?

Ja, vor allem hinter den Kulissen. Tokenisierte Einlagen, Abwicklungen und Asset-Tracking sorgen für Geschwindigkeit und Transparenz, ohne den Nutzer mit technischer Komplexität zu belasten.

Welche Cybersicherheits-Bedrohungen müssen FinTechs erwarten?

Zunehmend KI-gesteuerter Betrug, Kontoübernahmen und Risiken durch langfristige Datenexposition werden Teams dazu zwingen, auf Echtzeit-Abwehr und quantensichere Schutzmaßnahmen zu setzen.

Wird Nachhaltigkeit FinTech im Jahr 2026 beeinflussen?

Absolut. ESG-Daten werden die Preisgestaltung, Risikomodelle und Investitionsentscheidungen beeinflussen, wodurch Nachhaltigkeit von der bloßen Berichterstattung zur aktiven Umsetzung übergeht.

Auf welche Chancen sollten sich Unternehmen vorbereiten?

Chancen liegen in den Bereichen Embedded Finance, Automatisierung, Echtzeit-Datennutzung und dem Aufbau einer gesetzeskonformen Infrastruktur, die schnell skaliert werden kann.